今年5月以来,一方面是全球供应链不稳定带来的通胀预期居高不下,一方面是美联储在加速预期管理,美债名义利率也在上行,实际利率夹在中间,金价也在比较窄的区间内波动,没有确定的方向。

我们倾向于认为,黄金快到选择方向的时候了。一直以来,市场“风水轮流转,转完大宗转黄金”,黄金会在大宗之后演绎一段通胀预期的逻辑。今年9月以来,大宗价格走高,黄金却未有表现机会,可能是美联储方面释放了明显不利于黄金的压力。如果taper如期落地,我们倾向于认为,黄金会有一段反弹。

参考2013年美联储缩表,在正式宣布之前,美联储持续试探市场,进行预期管理,名义利率持续走高,压制金价。2013年12月,美联储议息会议正式宣布开始实施Taper,2014年1月开始正式缩减购债规模。此时,10年期的名义利率几乎见顶,并开启了一轮下行趋势。也就是说,当政策落地之时,名义利率开始转头向下了,而后金价反弹了1个季度,反弹幅度约17%。

再参考2015年美联储加息,情况也类似,2015年美联储一直在管理市场预期, 2015年12月,美联储终于进行了第一次加息,加息靴子落地后,名义利率则开启了一段下行通道,2016年,黑天鹅频发,美联储持续引导加息次数下修的预期,黄金反弹了30%,反弹超过半年。

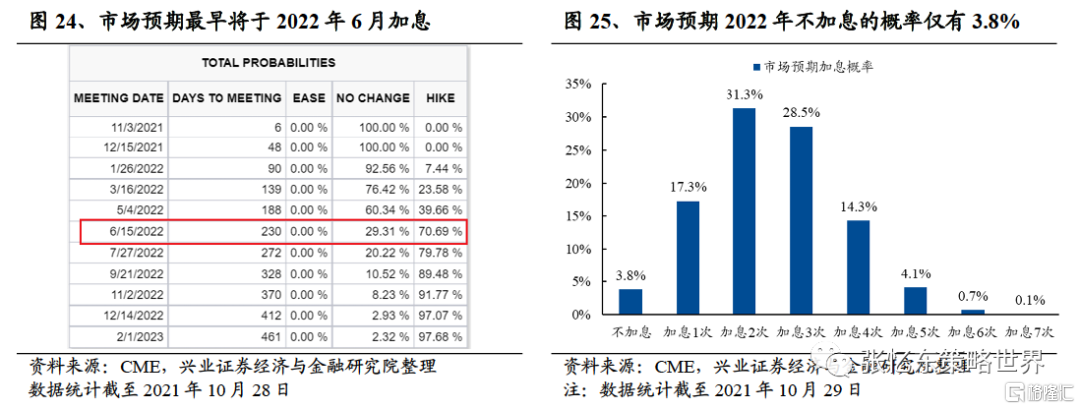

因此,若Taper于11月3号(美国时间)如期落地,靴子落地后,黄金有望迎来一段战术性机会。目前,市场预期2022年不加息的概率仅有3.8%,加息1次的概率是17%,加息2次的概率是31%,加息3次的概率是29%。若美国经济下行并引发美联储加息推迟,黄金的反弹幅度会更乐观。

黄金股敏锐度更高,弹性更大。黄金股敏锐度很高,往往先行price in黄金走强的预期,并表现出更强的弹性,金价反弹1%,黄金股的EPS增厚3-5%。配置黄金股的最佳时机为黄金行情的前期阶段:黄金股对黄金上涨行情的敏锐度很高,往往能先行price in黄金走牛的预期,实现戴维斯双击。在黄金持续走高、有见顶风险时,黄金股波动剧烈,投资者会提前获利了结。

风险提示:全球供给端风险、全球流动性紧缩风险、美国经济超预期。

一、能源持续涨价,通胀预期上扬

1.1、大宗商品遭遇供应压力

新旧能源转换过程中暴露出种种问题,过快、过急的减碳带来了大宗商品价格的剧烈波动。冷冬将至,能源需求上升,但供给端仍面临各类政治压力和减碳压力,供需缺口短时间难以弥补。

能源:欧美多国的天然气价格与电力价格已创历史新高。从8月初至今,荷兰TTF与英国NBP天然气涨幅已分别至94%和100%左右,美国Henry Hub涨幅也接近50%。9月以来,意大利批发电价同比增长已达100%,法国增长95%,西班牙91%,英国达50%。

工业原料:LME锡、铝、钢主力期货价格年内涨幅分别达到85%、43%和36%;国内大宗商品焦煤、纯碱、动力煤涨幅已分别上涨143%、117%和91%。

1.2、大宗商品涨价带动通胀预期升温

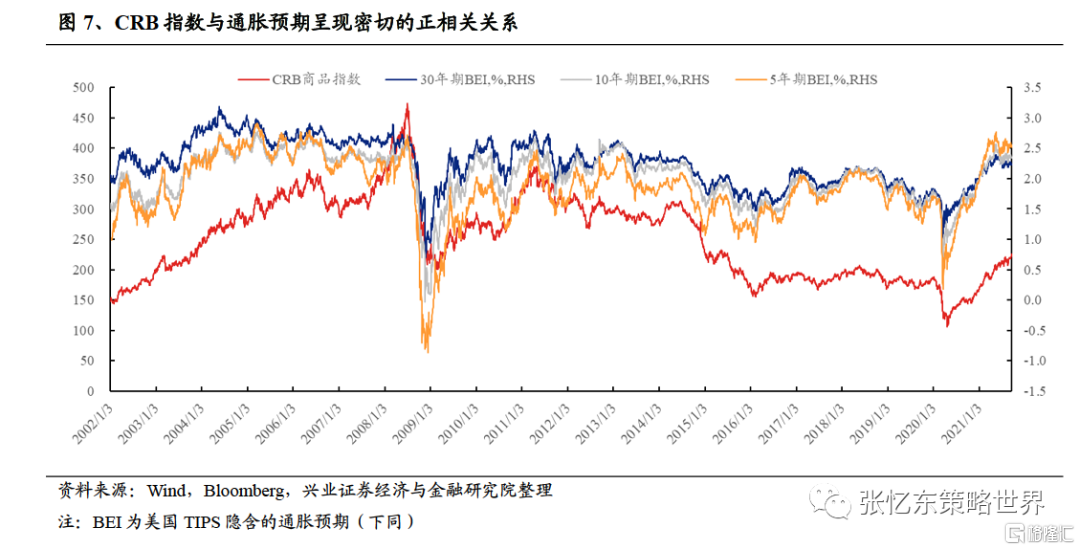

大宗商品涨价带动通胀预期升温。回溯2000年以来大宗商品的表现,CRB商品指数与通胀预期确实呈现出密切的正相关性。且,在CRB指数有大幅变动之时, BEI曲线结构转向平坦化,代表着通胀预期正从长端传导至短端。

一直以来,市场“风水轮流转,转完大宗转黄金”,黄金会在大宗之后演绎一段通胀预期的逻辑。今年9月以来,大宗价格走高,黄金却未有表现机会,可能是美联储方面有明显的不利于黄金的压力。

二、黄金将迎来战术机会

美债实际利率是中长期黄金价格的定价之锚。预期通胀与名义利率皆为影响黄金走势的重要因素。其中,美联储主导的政策性利率水平对于美债收益率有明显的压制效果,美联储的政策基调为名义利率的定势关键。

复观往期,08年金融危机席卷并打击了全球经济,期间,美联储大幅下调联邦基金目标利率区间至0-0.25%水平,并接连启动三轮QE以纾困,与本轮疫情冲击下的境况类似。彼时,美联储展现了一轮完整的预期管理:“释放Taper预期-正式缩表-释放加息预期-正式加息”,步步递进,完成加息操作的“平稳”落地。

2020年12月的FOMC会议上,一些参会官员也认为,本轮非常规政策的退出路径可以参考13、14年的政策路径。因此,我们将对13-15年期间美联储回归常规化政策的路径进行复盘,过往的政策节奏、拐点性事件的市场反响能够为本轮流动性的释放走向继续提供借鉴。

2.1、复盘13-15年:美联储“正常化”政策路径

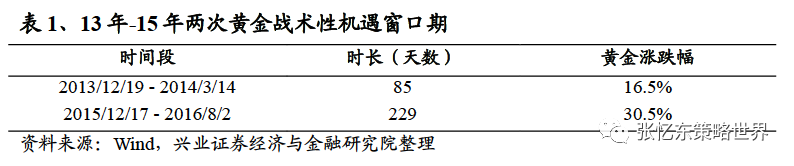

复盘历史,从13年美联储缩表到15年正式加息,利率环境经历了两次较大变化,黄金也随之迎来两次反弹,两次反弹幅度分别为17%和31%。

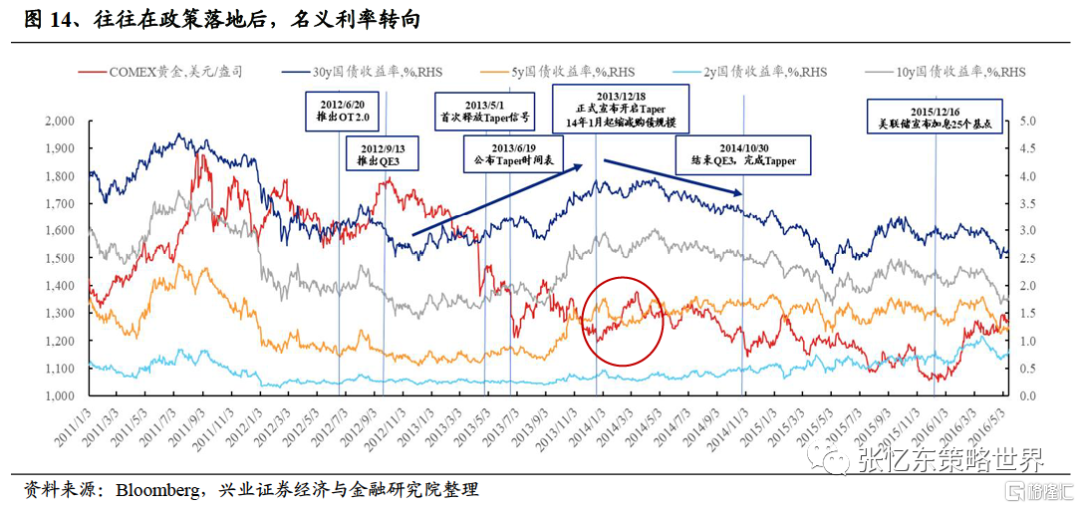

13年初,美国经济稳定复苏,PMI基本保持在50的荣枯线上,失业率从最高的10%下降至8%以下。2013年5月1日,美联储议息会议首次提出“将根据劳动力市场前景或通胀变化情况,扩大或缩小资产购买的规模”。随后于5月22日,时任美联储主席的伯南克正式表示“如果经济能够发生可持续性的改善,美联储将可能在未来几次会议中的某次决定缩减购债规模。”

预期的突然转向引起市场名义利率迅速上行。5月2日,此前几乎一年时间内皆处于倒挂状态的1Y-3M OIS利差迅速转为常态的远期升水结构,并持续走阔,直至9月5日小幅见顶,期间增长7.6 bps;中长端名义利率领先上行,债券收益率结构转向陡峭化,就此开启确定性的名义利率上行期。

预期管理下,美债利率提前price in 缩表风险,政策落地之时成为利率转向点,黄金迎来战术性机会。

2013年12月18日,美联储的议息会议正式宣布开始实施Taper,即将每月850亿美元的资产购买规模缩减至750亿美元。此时,中长端名义利率几乎见顶。

在14年Taper进程正式开始时,名义利率实际已触顶转向下行,而后,金价反弹了1个季度,于3月14日触顶1383美元/盎司,反弹幅度达17%。

此后,14年全年利率变动都相对平稳,进入长期的利率下行期,黄金进入横盘调整期。

2014年10月30日,美联储正式宣布11月起将退出QE3,Taper操作完成。随后,市场的加息预期开始发酵,短端利率开始有所抬升,1年期-3个月OIS的远期利差开始大幅走阔。但12月FOMC会议的鸽派态度和15年初疲弱的就业表现使得市场的加息预期接连降温。

但2015年以来,预期沟通机制并不顺畅,市场并未紧随政策管理而动。新兴市场的风险发酵,希腊脱欧风波、中国汇率改革等外部冲击接连发生,内生经济复苏也不如预期,美联储加息一再延后,市场对于加息保持高度的不确定性。直至10月28日,美联储终于在FOMC会议上一改前期鸽派态度,发表鹰派声明,“在下次会议上(即12月)”考虑是否进行适当的加息,市场预期有所提振,但前期的不确定性使得市场反应平淡,OIS远期利差有明显走阔变动,中长端利率反应则相对滞后。

但2015年以来,预期沟通机制并不顺畅,市场并未紧随政策管理而动。新兴市场的风险发酵,希腊脱欧风波、中国汇率改革等外部冲击接连发生,内生经济复苏也不如预期,美联储加息一再延后,市场对于加息保持高度的不确定性。直至10月28日,美联储终于在FOMC会议上一改前期鸽派态度,发表鹰派声明,“在下次会议上(即12月)”考虑是否进行适当的加息,市场预期有所提振,但前期的不确定性使得市场反应平淡,OIS远期利差有明显走阔变动,中长端利率反应则相对滞后。

加息确认后流动性风险暂时性解除,黄金桎梏解除。2015年12月17日,美联储终于加息25bp,将联邦基金目标利率提升至0.25%-0.5%水平。加息落地后,1Y-3M OIS利差大幅下行,从15年12月30日到16年2月11日,下降23bp。名义利率则短期内下降,并未激发市场大幅波动,不过短端利率有相对明显的抬升,收益率曲线趋于平坦化,黄金迎来行情反弹。

加息确认后流动性风险暂时性解除,黄金桎梏解除。2015年12月17日,美联储终于加息25bp,将联邦基金目标利率提升至0.25%-0.5%水平。加息落地后,1Y-3M OIS利差大幅下行,从15年12月30日到16年2月11日,下降23bp。名义利率则短期内下降,并未激发市场大幅波动,不过短端利率有相对明显的抬升,收益率曲线趋于平坦化,黄金迎来行情反弹。

16年,步入既定的加息周期,但年初日本启动负利率政策,年中英国脱欧进程反复,美国贸易保护主义抬头,黑天鹅事件频发,由此市场对美联储加息预期下修,不确定性环境支撑黄金行情期进一步延长,从15年12月17日计起,涨幅达30%,这段行情的持续时间是8个月。

总结来看,在美联储的预期管理下,首次预期信号的释放对于市场来说是一大关键,将会带动市场的剧烈波动。但是在缩紧政策正式落地之后,利空出尽,名义利率端往往迎来见顶回落,为黄金创造利好环境,黄金有机会迎来一波反弹行情。而纵览一轮管理,在Taper信号释放之时,加息预期已经较为充分地提前反映,此后名义利率端便进入了长期的下行期,收益率曲线结构逐渐平坦化,在最终的加息落地之后,流动性压力将会短暂解除,黄金有机会重新步入反弹周期。

总结来看,在美联储的预期管理下,首次预期信号的释放对于市场来说是一大关键,将会带动市场的剧烈波动。但是在缩紧政策正式落地之后,利空出尽,名义利率端往往迎来见顶回落,为黄金创造利好环境,黄金有机会迎来一波反弹行情。而纵览一轮管理,在Taper信号释放之时,加息预期已经较为充分地提前反映,此后名义利率端便进入了长期的下行期,收益率曲线结构逐渐平坦化,在最终的加息落地之后,流动性压力将会短暂解除,黄金有机会重新步入反弹周期。

2.2、当下,黄金走到了哪里?

20年12月的FOMC会议上,“Taper”一词首次出现,购债的前瞻指引从上一次会议的“未来几个月至少按当前速度购买”调整为“将继续购债,直至充分就业和价格稳定目标取得实质性进展为止”。美联储缩表信号预期开始逐步释放;

21年1月,拜登1.9万亿刺激计划推动市场经济复苏和通胀的预期,通胀预期进一步走高,BEI结构进入深度倒挂区间;美债利率快速上行一度突破1.7%;

21年6月FOMC会议上,点阵图意外前移,2023年加息次数由0次提升至2次。短端利率开始有所反应,2年期名义利率开始明显抬升。

21年10月13日,美联储公布9月FOMC会议纪要,首次明确讨论Taper路线,但在加息问题上存在一定分歧。

FOMC将于11月3号(美国时间)公布最新一次的会议纪要。市场预计,FOMC将宣布“缩减每月1200亿美元的债券购买计划,在明年夏季完成所有缩减”,“最迟12月中旬正式缩减”。

5月以来,黄金面临了流动性压力,没有明确的方向。今年5月以来,一方面是全球供应链不稳定带来的通胀预期居高不下,一方面是美联储在加速预期管理,美债名义利率也在上行,实际利率夹在中间,金价也在比较窄的区间内波动,没有确定的方向。

5月以来,黄金面临了流动性压力,没有明确的方向。今年5月以来,一方面是全球供应链不稳定带来的通胀预期居高不下,一方面是美联储在加速预期管理,美债名义利率也在上行,实际利率夹在中间,金价也在比较窄的区间内波动,没有确定的方向。

现在,我们认为,黄金快到选择方向的时候了。Taper落地之时将为黄金的战术性机遇窗口期。

通胀:全球能源紧张,大宗商品供给端问题需要时间解决,涨价潮短期内难以退去,中长期来看,双碳目标下,全球通胀压力有系统性抬升的隐忧,很难像此前一样,由发展中国家在全球供应链体系中承担“低成本”的角色。

名义利率: Taper落地在即。根据我们对13-15年美联储退出路径的复盘,Taper靴子落地之时,美债名义利率将迎来一段下行期

Taper靴子落地之时,美债名义利率将迎来一段下行期,在通胀高位的预期下,黄金有望迎来一段战术性机会。目前,市场预期2022年不加息的概率仅有3.8%,加息1次的概率是17%,加息2次的概率是31%,加息3次的概率是29%。若美国经济下行并引发美联储加息推迟,黄金的反弹幅度会更乐观。

三、黄金or黄金股,哪个是真正的聪明钱?

黄金的上游企业黄金矿业股,除了具备本身资源股的禀赋外,通过黄金的价格传导机制,能够充分反应黄金涨价对其EPS的增厚。

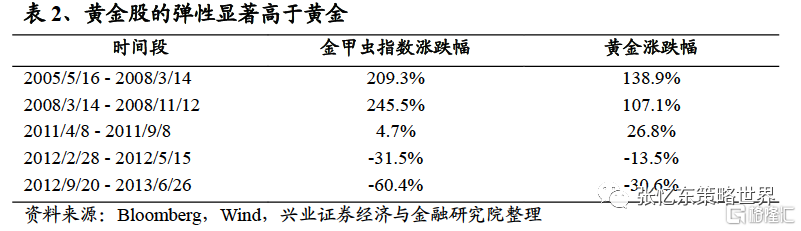

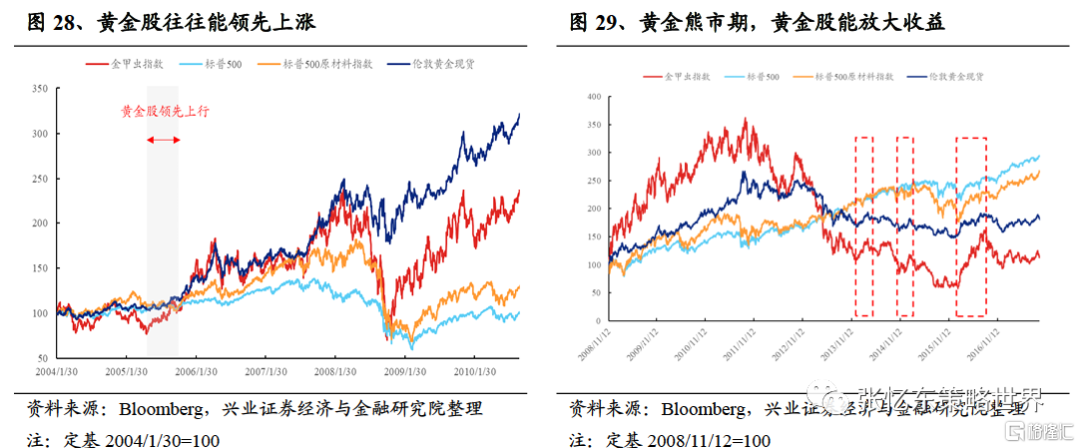

我们选取金甲虫指数(成分股为美国证交所不进行黄金生产对冲操作的,以纯金矿开采业务为主营业务的上市公司发行的普通股)进行复盘。回顾1995年至今的黄金股行情表现,总的来说,黄金股的弹性显著高于黄金。在黄金行情期,黄金走势主导黄金股的行情定价;而在黄金价格回调阶段,黄金股便明显回归至资源股的定价逻辑。

进一步剖析黄金行情驱动下的黄金股行情,我们发现,黄金股的行情往往呈现出三个阶段的递进演绎。

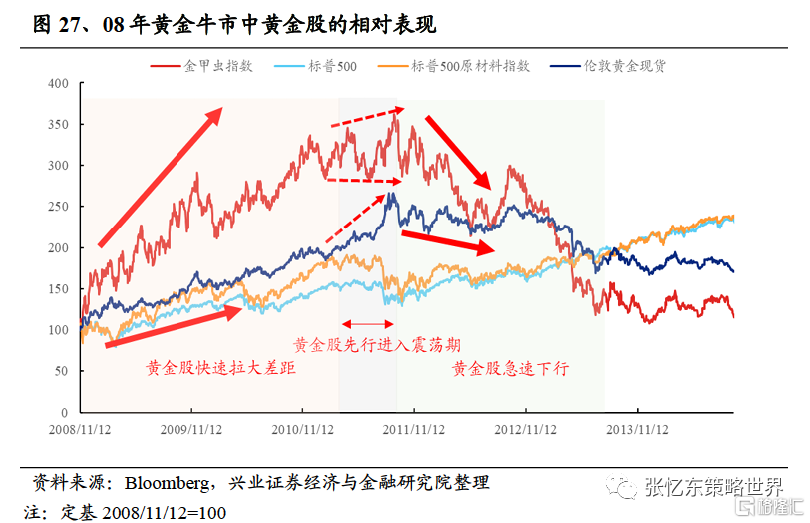

第一阶段:酝酿预期, 股价高弹性。黄金股略领先于黄金提前上涨,随着黄金行情的进一步确定,黄金股的业绩得到确定,黄金股能够迎来“戴维斯双击”。该阶段,黄金股相对收益远超黄金。2005年5月16日—2008年3月14日与2008年11月12日-2011年4月8日,金甲虫与黄金的相对收益分别达到+209.3%/+138.9%,以及+107.1%/ +245.5%。

第二阶段:顶端动荡,提前获利了结。待金价步步攀高,市场预期逐步达到临界点,黄金股的博弈氛围强化,黄金股行情将不再继续拉高相对收益,而是维持在高位震荡。此阶段,黄金股对下跌趋势展现出更高的敏感度,能够获取的相对收益逊于黄金涨幅。

第三阶段:黄金进入下行期,黄金股强化跌势。随着黄金步入下行期,黄金股则迎来更大幅度的迅猛跌势。2012年2月28日开始,黄金步入下行趋势,截至当年5月15日,黄金下跌13.5%,而金甲虫指数已下跌31.7%。而在随后的下行周期开始以后,从12年9月20日至13年6月26日,黄金下跌30.6%,金甲虫指数则猛跌60.4%。

由此,我们可以得到一些启示,配置黄金股的最佳时机为黄金行情的前期阶段:黄金股对黄金上涨行情的敏锐度很高,往往能先行price in黄金走牛的预期,在黄金行情启动时,能实现戴维斯双击,捕捉到黄金牛市的最大化收益。

而后续黄金转跌拐点的判断上,黄金股并无领先优势,往往与黄金的拐点同步。因而,在黄金持续走高,有见顶风险时,黄金股进入博弈期,波动剧烈,投资者会提前获利了结。一旦黄金进入熊市,戴维斯双杀,黄金股迎来倍杀。