《科创板日报》(上海,记者 曾乐)讯,12月9日,禾迈股份正式IPO申购,申购代码为787032。该公司拟发行1000万股,发行价格为557.80元/股;合计募资55.7800亿元,预计募投项目所需资金为5.5792亿元,较原计划超募近10倍。

在网上首发路演中,禾迈股份方面表示,“此次发行募集资金总额不超过5.5792亿元,扣除发行费用后拟将全部用于以下项目:禾迈智能制造基地建设项目、储能逆变器产业化项目、智能成套电气设备升级建设项目和补充流动资金。”

招股书显示,禾迈股份是一家以光伏逆变器等电力变换设备及电气成套设备为主要业务的高新技术企业。

微型逆变器逐渐成营收主力

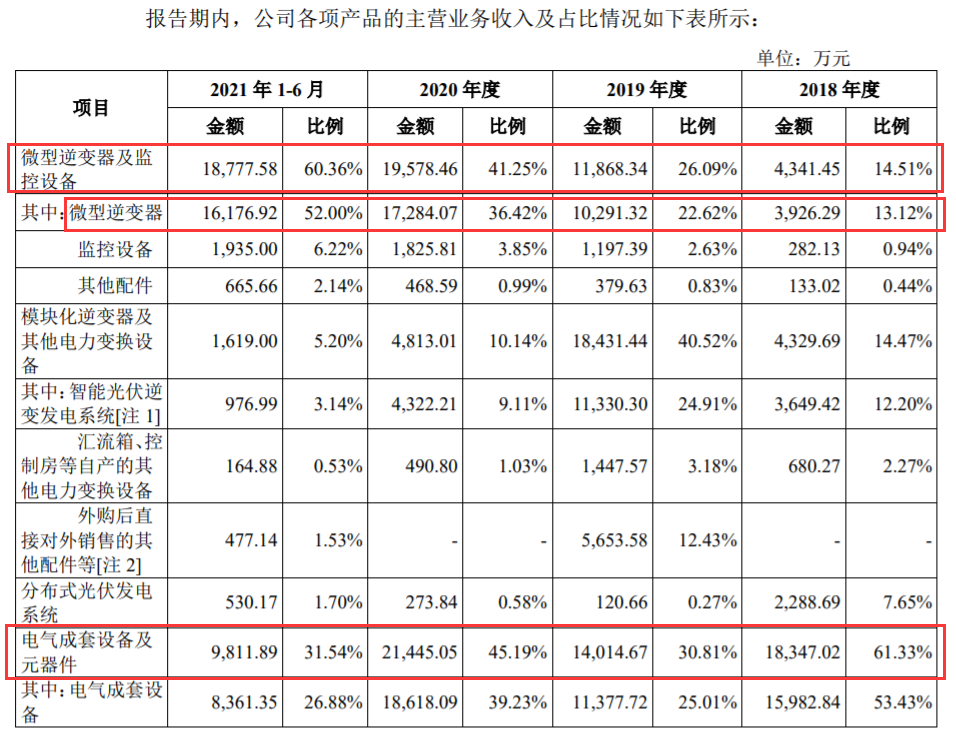

根据招股书披露,禾迈股份光伏逆变器及相关产品主要包括:微型逆变器及监控设备、模块化逆变器及其他电力变换设备、分布式光伏发电系统。从应用场景来看,微型逆变器及监控设备、分布式光伏发电系统主要用于分布式发电场景;模块化逆变器及其他电力变换设备主要用于集中式发电场景。

《科创板日报》记者注意到,近年来,禾迈股份出现了较为明显的营收结构调整。

招股书显示,该公司微型逆变器及监控设备的营收占比逐年提升。2018年,该项目营收占比仅为14.51%;而电气成套设备及元器件,营收占比为61.33%。2021年1-6月,微型逆变器及监控设备营收占比已迅速提升至60.36%。其中,2021年1-6月,微型逆变器营收占比达52.00%,成该公司营收主力。

不过,在市占率方面,根据Maximize Market Research对微型逆变器市场规模的研究,美国上市公司Enphase在微型逆变器领域的全球市场占有率约为20-25%,而禾迈股份市场占有率仅约1%。

对此,禾迈股份方面也坦言:“公司将以本次发行募集资金为契机,加快新产品新技术的研发,不断提高公司产品性能,提升自主创新能力,扩大产品的市场占有率,进一步巩固和增强公司竞争优势。”

当前,光伏逆变器根据技术路线及功率水平,可分为:集中式逆变器、组串式逆变器、模块化逆变器、微型逆变器。

开源证券研究显示,随着下游客户对安全性能的重视以及分布式光伏的快速发展,微型逆变器的小功率,高安全系数、长寿命等指标将助力其市场份额的快速提升,预计2022年微型逆变器市场有望超54亿美元。

与此同时,集中式、组串式逆变器厂商如:华为、阳光电源、上能电气、古瑞瓦特、锦浪科技等在全球市场份额也在不断扩大。随着微型逆变器整体市场空间不断增长,这也意味着禾迈股份面临的竞争或将加剧。

多重原因成就“最贵新股”

业绩增速方面,招股书显示,2018-2020年,禾迈股份营业收入分别为:3.07亿元、4.60亿元、4.95亿元;净利润分别为:0.16亿元、0.81亿元、1.04亿元,近三年复合增长率为186%。

对此,禾迈股份方面解释称:“净利润规模增长原因主要系公司销售拓展及下游客户需求增加导致公司收入规模快速增长,同时公司产品仍保持了良好的盈利水平,导致总体盈利规模较上年同期有所增加。”

禾迈股份预计,2021年度营业收入约为7亿元至7.8亿元,较去年同期的4.95亿元增加约41%至58%;预计2021年归母净利润为1.8亿元至2.1亿元,同比增长约73%至102%。

企业规模方面,禾迈股份规模较小。该公司发行股份数1000万股,发行后总股本为4000万股。发行后总市值223.1200亿元,对应募集资金55.7800亿元,明显高于预计募投项目所需资金5.5792亿元。

市场认可度方面,从询价情况看,本次共有385个投资者管理的7760个配售对象参与询价。投资者报价集中度最高的三个价格分别为:524.28、710.50、590.00元/股。

有业内人士向《科创板日报》记者分析表示,“注册制就是将定价权交给市场,被认可的IPO企业定价高,不被看好的就‘贴地飞行’甚至发不出去,这才是合理的。同时,一二级市场也会有博弈。新股上市后还会经历二级市场的检验,进一步形成价格制衡,充分激发市场自身调节能力。”

此外,《科创板日报》记者注意到,禾迈股份高管及核心员工通过资管计划参与了战略配售,按照最终定价跟投。其中,禾迈股份董事长邵建雄投入1.74亿元,资管计划份额持比为58.00%。该公司资管计划整体规模为3亿元。