2023年赤字率和专项债规模会是多少?【国盛宏观熊园团队】

熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观研究员,穆仁文

事件:2022年12月一般公共预算收入同比61.1%(前值24.6%),1-12月累计同比0.6%(前值-3.0%),扣除留底退税后当月同比59.9%(前值24.8%);12月一般公共预算支出同比3.0%(前值4.8%),1-12月累计同比6.1%(前值6.2%)。

核心结论:2023年财政将加力提效、中央加杠杆,预计赤字率高于3%、新增专项债近4万亿。

1、单月看,2022年12月财政数据延续11月的特征,整体有喜有忧。

>“喜”在,一般财政收入进一步走高;四大税种多维持较高增速;土地和地产相关税收由负转正,指向地产弱修复;非税收入再度高增;

>“忧”在,出口退税同比进一步走弱,反映出口压力仍大;财政支出后劲不足导致基建相关支出延续回落;土地出让收入延续走弱,地方土地财政仍承压。

2、全年看,2022年财政收入端在留抵退税、经济下行、土地市场低迷等的拖累下明显少收;但在结转结余资金、盘活存量资金、准财政等的支持下,支出端仍保持较强韧性、尤其是一般财政。

>收入端:2022年广义财政收入28.2万亿,仅完成预算的91.2%、完成情况为近年来最低。其中,一般财政收入20.4万亿,完成预算的97%;政府性基金收入7.8万亿,完成预算的79%,是广义财政收入的主要拖累。

>支出端:2022年广义财政支出37.1万亿,完成预算的91.4%。其中,一般财政支出26.1万亿,完成预算的98%,表现出较强韧性,轧差估算结转结余及盘活存量资金规可达3.4万亿;政府性基金支出11.1万亿,完成预算的79.6%,同样是广义财政支出的主要拖累。

3、展望2023年,维持年度报告观点:稳增长仍是财政的首要目标,财政政策会加力提效、“中央加杠杆”,规模上“赤字率抬升、专项债规模仍高、准财政继续发力”。

>往后看,2022年部分财政特征将发生变化,如2023年经济逐渐好转税收可能有所改善、防疫等部分刚性支出压力可能缓解、大规模留抵退税可能退出、大规模盘活存量资金可能难以为继等;也有些特征将持续,如稳增长仍是财政首要目标、地方财政仍承压等。

>总体看,2023年财政将加力提效、中央加杠杆,其中,赤字率有望抬升至3%左右甚至更高,专项债规模可能持平至3.65万亿甚至接近4万亿;开发性、政策性金融等准财政继续发力等。

报告正文:

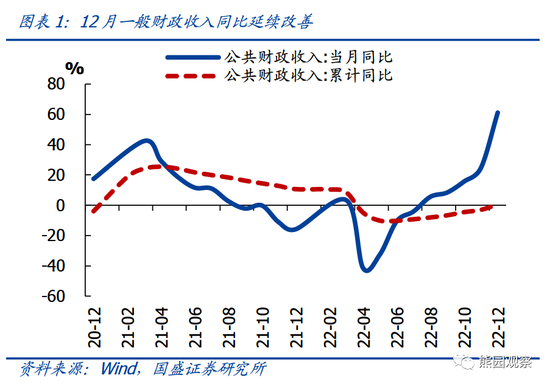

1、12月一般财政收入进一步好转,税收和非税收入均明显改善。结构上,四大税种多维持较高增速;土地与房地产相关税收由负转正、但绝对水平仍低,指向当前房地产仍是弱修复;出口退税同比加速走弱,反映出口压力仍大。财政支出增速有所放缓,财政支出后劲不足导致基建相关支出延续回落;民生相关支出增速也有所回落,疫情反复下医疗卫生相关支出保持高位。

>总量看,12月一般财政收入大幅改善,税收和非税收入均明显改善。12月一般财政收入1.82万亿,同比61.1%,增速连续三月大幅抬升(10-11月增速分别为15.7%和24.6%)。其中,税收收入1.38万亿,同比大幅增长67.3%,主因低基数支撑(21年四季度缓税、12月增速为-18.3%)、年末部分税收加快入库,是财政收入改善的主要拉动;非税收入4397亿,同比增长44.4%,为年内最高水平,可能与年末国有资产盘活加快有关。

>税收收入中,四大税种虽有回落、但多维持较高增速,土地和房地产相关税收增速由负转正,出口退税延续回落。四大税种中,增值税同比14.9%,较上月回落2.9个百分点;消费税同比63.5%,较上月回落93.3个百分点,整体仍处较高水平,可能与年末消费税加快入库有关;企业所得税同比8.8%,较上月回落22.4个百分点;个人所得税同比转负为-5.7%,较上月回落8.8个百分点。此外,土地和房地产相关税收同比由负转正为0.9%、绝对水平仍然较低,指向当前房地产市场仍是弱复苏。外贸企业出口退税同比-129.9%,较上月大幅回落113.8个百分点,指向当前出口下行压力较大(12月出口同比-9.9%)。

>一般财政支出进一步放缓,基建相关支出延续回落,可能与财政前置导致支出后劲不足有关;民生相关支出增速也有所回落,疫情反复影响下医疗卫生相关支出增速保持高位。12月一般财政支出3.3万亿,同比增长3.0%,较上月有所放缓(11月同比4.8%);支出进度来看,低于季节性,完成全年预算的12.8%(近三年同期均值为14%)。主要分项来看,基建方面,整体支出增速延续负增为-2.8%,农林水、交通运输支出增速延续回落,城乡社区支出增速有所抬升;民生方面,疫情反复影响下卫生健康支出增速保持高位为32.3%,社保相关支出增速有所抬升,教育支出回落;债务付息支出增速为26.4%,较上月抬升30.4个百分点。

2、政府性基金:收入增速降幅继续走阔,主因土地出让收入仍低迷;支出增速降幅同样继续走阔,主因专项债结存额度使用完毕、对支出端支撑减弱。

>收入端看,12月政府性基金收入1.77万亿,同比-17.2%,降幅较上月进一步走阔(11月-12.7%)。其中,地方国有土地使用权出让收入同比-19.3%,增速较上月进一步回落5.9个百分点。近期稳地产政策持续加码,但地产销售表现仍不佳、土地出让仍低迷;同时土地出让收入递延确认,前期土地市场表现不佳将拖累未来收入。因此,短期地方土地财政可能继续承压。

>支出端看,12月政府性基金支出1.46万亿,同比-35.5%,降幅较上月进一步走阔(11月同比-21.2%)。扣除土地使用权出让收入安排的支出后,增速为-46.8%,较上月进一步走阔(11月同比-33.9%),与我们此前预判一致,伴随专项债结存额度使用完毕,其对政府性基金支出的支撑减弱。全年来看,受土地出让收入下滑拖累,支出仅完成预算的79.6%。

风险提示:测算误差,疫情、政策力度等超预期变化。

联系人:熊园,国盛证券首席经济学家;穆仁文,国盛宏观研究员;刘新宇,国盛宏观分析师;杨涛,国盛宏观分析师;刘安林,国盛宏观研究员;朱慧,国盛宏观研究员;

本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。