智通财经了解到,美联储已经没有很好的借口来保持鹰派加息立场:能源成本已经下降;核心商品价格下降;房地产市场正在迅速降温。高通胀价格波动的最后一个“壁垒”是对工资敏感的消费者价格类别,被称为除住房外的核心服务:包括医疗、通讯服务和理发在内的支出。而美联储抑制该类别通胀上涨的关键是降低劳动力市场工资压力。

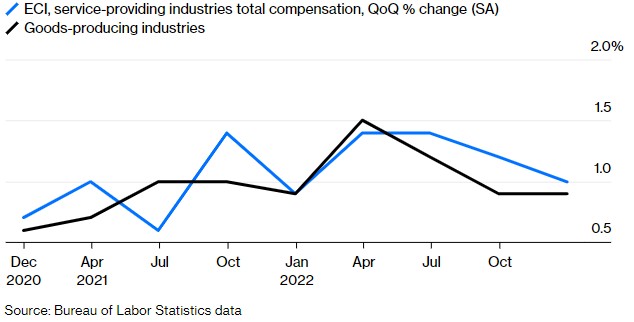

当地周二公布的数据表明,美联储控制通胀低于目标水平现可能并不像之前所想象的那么遥远。2022年最后一个季度,美国服务提供行业的总薪酬成本以1%的速度增长,低于今年早些时候1.4%的峰值。按年率计算,这意味着服务业薪酬通胀率趋势约为4.2%,虽明显高于2017-2019年2.8%的平均水平,但该数据指标正朝着好的方向发展。当前趋势的延续就服务业工资水平的调控来说,让政策制定者可能在未来一两个季度内处于一个舒适的位置。

(美国服务业薪酬成本大幅下降)

当然,更大的问题是:从一开始工资是否过高。长期以来,货币政策的变化一直遵循菲利普斯曲线(Phillips Curve)的逻辑指导,即降低通胀需要以失业率上升和劳动力市场普遍疲软的数据形式支撑进行某种权衡。菲利普斯曲线的拥护者一直生活在对20世纪70年代式的劳动力市场工资水平和物价螺旋上升的恐惧中,在这种情况下,更高的工资促使公司提高商品物价以抵消成本,从而迫使市场从业人员在一个难以打破的恶性循环中要求更高的薪资待遇。

但没有证据表明该现象目前正在发生。劳动力市场紧张并不是2021年和2022年通胀物价飙升的主要原因,尽管劳动力市场就业人数强劲,但通胀一直在降温。由于从业人员试图议薪以跟上不断上涨的生活成本,劳动力市场工资水平于事后上涨。事实上,数据中表明,薪酬趋势可能会随着通胀放缓而跟随物价发生变化。薪资水平持续螺旋式上升的情况将不会发生。

可以肯定的是,许多经济学家预测(事实证明,这一观点是准确的),第一阶段的反通胀将被证明是相当容易实现的,而完成目前抑制通胀的工作并将通胀率维持在2%的水平是美联储将面对的真正的挑战。“服务业薪资水平的变化可能将是一个关键的障碍”。摩根士丹利首席全球经济学家赛斯·卡彭特(Seth Carpenter)本周在对工资价格传递的分析中写道,现该行业薪资水平可能会将核心通胀推高35至50个基点。用他的话说,这“算不上是噩梦,但对于要摆脱最后一点高通胀通胀产生的影响来说,将较难实现。”

对美联储而言,最新的劳动力市场薪资数据并不能阻止政策制定者在当地时间周三的声明中将利率上调25个基点,也不会(很有可能)阻止他们在3月份将最终利率上调至4.75%至5%的水平。但是,如果目前荒谬具体的“除住房外的核心服务”类别的趋势继续下去,利率制定委员会将很难证明,在年底之前保持高利率是合理的。

而在此之前,金融市场现疲软状况可能会已经逐渐开始缓解。这方面的证据最早可能在当地时间本周五出现,届时市场将从美国劳工统计局的月度劳动力市场就业报告中获得下一波工资趋势变化的数据。如果美联储想要维持信贷成本紧缩,届时很可能需要一个新的借口,宜早不宜迟——而下一个借口可能比上一个更加晦涩难懂。