文:民生策略团队

联系人:牟一凌/吴晓明

【报告导读】“边际上不会比过去更差“是当下的流行思维,这一预期下投资者似乎都认为无论好坏的业绩都属于过去。然而业绩预告中我们依然可以发现一些指引着未来的答案。

Summary

摘要

1 业绩预告披露情况:披露率略超50%,预喜率仅为40%

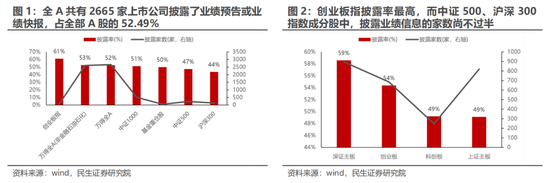

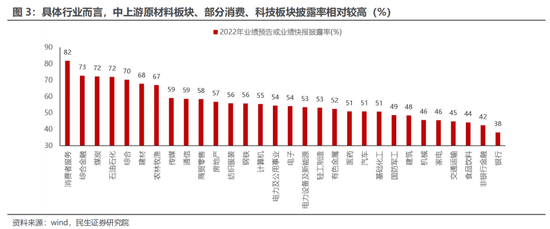

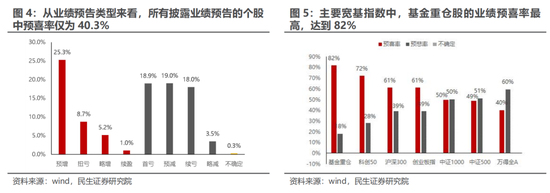

截至2023年1月31日(上午12点),全A共有2665家公司披露了业绩预告或业绩快报,占全部A股的52.49%,其中深证主板披露率最高,达59%,创业板次之。宽基指数中创业板指披露率最高,达到了61%,业绩分析代表性相对较强;而沪深300与中证500指数披露业绩信息的成分股尚不过半;从行业视角来看,整体而言中上游原材料板块、科技与部分消费板块的业绩披露率相对较高,其中消费者服务的披露率为82%,具备较高的业绩代表性,煤炭、石油石化的业绩预告披露率也达到70%以上;相较而言,军工、建筑、机械、家电、食品饮料与金融(银行、非银金融)披露率不足50%,业绩代表性相对偏低,需要在已披露的业绩信息基础上做进一步佐证。而从业绩预告类型来看,全部A股预喜率仅为40.3%,相较而言基金重仓股的业绩预喜率达到82%,展现出相对稳健的盈利能力;而行业视角来看煤炭、有色、电新的预喜率排名相对靠前。

2 业绩增速视角:上游韧性十足,中下游普遍分化

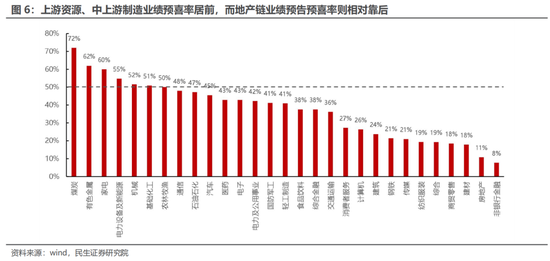

我们以已披露业绩预告与快报的2665家上市公司为分析样本:整体来看,在2021年Q4低基数效应下,全部A股在2022年全年净利润增速为13.64%,相较于2022年Q3显著抬升。事实上,与宏观经济联系更为密切的沪深300在2022年Q4业绩累计增速仅为12.22%,相较2022年Q3边际下滑3.15%,并且从单季度视角来看,沪深300在低基数效应并不明显的情况下,2022年Q4增速仅为0.88%,为2022年以来新低,这与宏观经济的弱势表现基本一致。从产业链视角来看,上游依然具备较强的业绩韧性,在宏观景气度显著下行的2022年,煤炭/石油石化/有色金属全年净利润增速分别为61.64%/148.74%/42.39%。而在中游制造环节,景气度出现显著分化:电力设备与新能源、基础化工的2022年全年业绩增速分别为152.24%与43.06%,处于相对高位;相较之下,国防军工、机械设备、电子、轻工等业绩表现则相对不佳,全年录得负向增长。对于下游消费板块而言,业绩亮点主要集中于汽车与农林牧渔,2022年全年业绩达184.50%与134.70%。而在金融地产链中,地产链的景气度持续低迷,而银行则展现出一定的业绩稳定性。

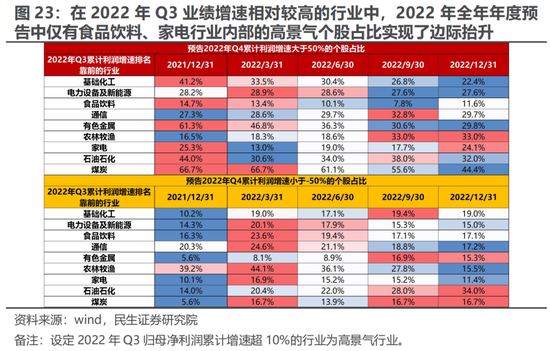

3 业绩增速分布视角:科创50景气驱动力出现边际下滑

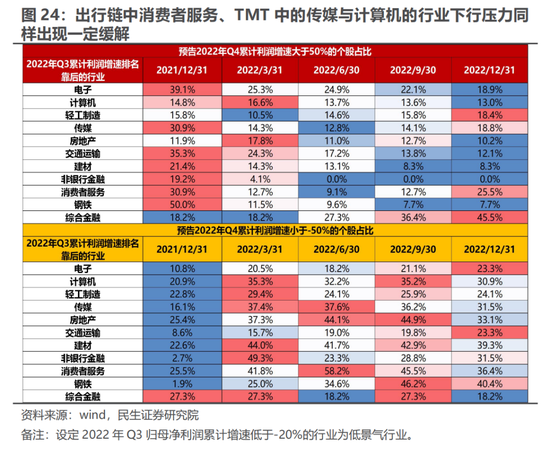

受披露规则影响,高景气(大于50%)与弱景气(低于-50%)的个股基本披露完毕。因此我们可以通过测算高景气个股的占比来判断景气向上的驱动力是否依然强势;或通过测算弱景气个股的占比来判断景气下行压力是否得到缓解。通过测算,主要宽基指数中,2022年Q3景气度较高的科创50指数的景气驱动力在2022年Q4出现了边际下滑。而在2022年Q3业绩增速相对较高的行业中,食品饮料、家电的景气向上驱动得到进一步夯实,而电新与农林牧渔板块则没有发生明显变化,相较之下,上游(有色金属、煤炭、石油石化)景气驱动力出现边际走弱,然而数值上依然处于高位(大于30%),进一步验证其在需求走弱的环境中的景气韧性。而在2022年Q3的弱景气行业中,地产链正在艰难企稳,而出行链中的消费者服务、TMT中的传媒与计算机的行业下行压力同样出现一定缓解。而电子、交通运输、非银金融在Q4的业绩下行压力依然较大。

4 预期差角度:寻找可以指示市场未来的隐藏“钥匙”

”边际上不会比过去更差“是当下的流行思维,这一预期下投资者似乎都认为无论好还是不好的业绩都属于过去。但是业绩数据至少回答了我们两个问题:如果宏观上好转的幅度不及预期,在过去那样的严峻环境下,谁能依然创造稳定的股东回报?宏观担忧如果真的消除,哪里有已经悄然修复的行业公司的业绩却被投资者选择性忽视:1、上游资源品的业绩普遍存在较强的超预期韧性,其中能源(煤炭、石油石化)无论是超预期个股占比绝对值或是边际抬升幅度,整体均强于金属;2、高景气的新能源产业链正面临业绩超预期难度越来越大的压力;此前市场对电子的预期似乎过于悲观,但股价上投资者似乎又对“业绩底”交易拐点乐见其成,业绩韧性不知道是好是坏;与此同时,TMT中计算机与通信同样存在大量的预期修正空间;3、而在下游消费板块中,医药、家电都在2022年Q4出现了业绩超预期个股占比的大幅抬升(10%以上),未来政策的长期担忧如果可以缓解,可能有助于价值修复;4、银行板块的业绩表现是本次业绩预告分析中的一大亮点,市场对银行业绩存在普遍的低估,考虑到当前银行板块的估值仍处于历史低位,其中隐含了大量对于资产质量的担忧,如果宏观经济情况如期反转,估值修复较大。

风险提示:测算误差;代表性误差。

报告正文

1、业绩预告披露情况:披露率略超50%,预喜率仅为40%

1.1 全部A股业绩预告披露率超50%

截至2023年1月31日(上午12点),全A共有2665家上市公司披露了业绩预告或业绩快报(其中2584家上市公司披露业绩预告,81家披露业绩快报),占全部A股的52.49%,整体与2021年相当。从上市板视角来看,深证主板披露率最高,达59%,创业板次之;而科创板及上证主板披露率略低于50%。从主要宽基指数视角来看,创业板指披露率到达了61%,披露率相对较高,而中证500、沪深300指数则不足50%。

具体行业而言,中上游原材料板块、部分消费、科技板块披露率相对较高。其中,消费者服务披露率最高,达到82%,基本具备业绩代表性;综合金融、煤炭、石油石化、综合的业绩预告披露率也达到70%以上,业绩代表性同样较强。相较而言,军工、建筑、机械、家电、食品饮料与金融(银行、非银金融)披露率不足50%,业绩代表性相对偏低,需要在已披露的业绩信息基础上做进一步佐证。

1.2 全部A股业绩预告预喜率仅为40%

从业绩预告类型来看,所有披露业绩预告的个股中预喜率仅为40.3%(具体包括预增,扭亏,略增,续盈四种类型),预悲率达59.3%(具体包括首亏,预减,续亏,略减四个类型)。主要宽基指数中,基金重仓股的业绩预喜率最高,达到82%,展现出相对稳健的盈利能力,而科创50、沪深300与创业板指预喜率均超60%;除此以外其他指数均不足50%。

分行业来看,上游板块中煤炭、有色金属、石油石化预喜率排名分别排名第一、第二与第九,数值分别为72%、62%与47%;而中游材料与装备制造板块中,电力设备及新能源、机械、基础化工预喜率均高于50%,排名同样靠前(分别为第4,5,6);相较之下,下游消费板块中仅有家电、农林牧渔、汽车预喜率排名相对靠前(分别为第3、第7,第10,数值为60%、50%、45%);而TMT板块中仅有通信预喜率排名前十(数值为48%,排名第8)。

2、业绩表现面面观:业绩增速与增速分布视角

2.1 业绩增速视角:上游韧性十足,中下游普遍分化

我们以已披露业绩预告与快报的2665家上市公司为分析样本,需要指出的是,受业绩预告披露规则影响,尽管披露率并不低,然而在业绩的代表性上依然可能存在一定的偏差,因此我们需要在传统的业绩分析方法基础也应当尝试寻找一些新的视角。

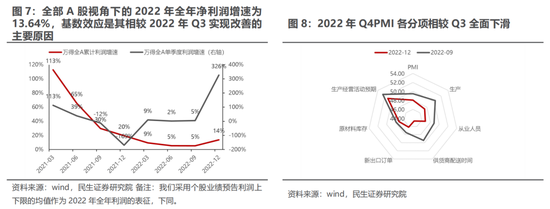

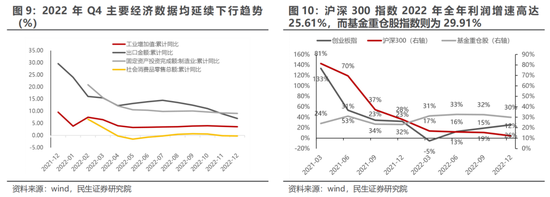

整体来看,全部A股视角下的2022年全年净利润增速为13.64%,相较于2022年Q3的5.24%显著抬升,这似乎与近60%的个股预悲率相悖。宏观视角来看,疫情防控措施在Q4完全放开后,感染人数的短期激增对制造业的供应链稳定与线下消费出行形成较大冲击,而外需同样持续下滑,内外交困之下,PMI在12月创下年内新低,主要经济数据均延续下行趋势。考虑到当前全部A股营收占GDP比重已接近60%,因此业绩预告视角下2022年Q4全部A股的业绩增速边际改善并非是基本面景气度的大幅上行所致;我们从单季度视角来看,2021年Q4全部A股业绩累计增速为-169.46%,而2022年Q4为326.37%,因此我们认为低基数效应是业绩预告视角下全部A股业绩表现相较2022年Q3实现改善的主要原因。

事实上,与宏观经济联系更为密切的沪深300在2022年Q4业绩累计增速仅为12.22%,相较2022年Q3边际下滑3.15%,并且从单季度视角来看,沪深300在低基数效应并不明显的情况下,2022年Q4增速仅为0.88%,为2022年Q4以来的新低,这与宏观经济的弱势表现基本一致。而对于披露率相对较高,业绩代表性较强的创业板指与预喜率较高的基金重仓股指数而言,前者2022年全年利润增速高达25.61%,主流宽基指数中仅次于科创50与基金重仓股(代表性弱于创业板指),连续四个季度实现边际改善;而后者则为29.91%,尽管年内首次低于30%,相较Q3弱下滑2.55%,整体依然具备一定的盈利韧性。

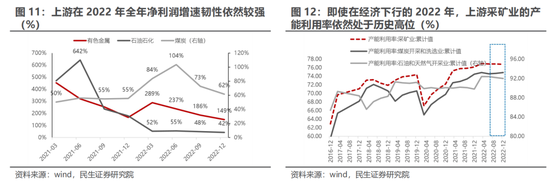

从产业链视角来看,上游依然具备较强的业绩韧性,在宏观景气度显著下行的2022年,煤炭/石油石化/有色金属全年净利润增速分别为61.64%/148.74%/42.39%。考虑到板块较高的业绩披露率,我们认为即使在2021年高基数的“拖累”下,上游依然有望成为2022年全年景气相对占优的环节。我们在此前多篇报告中均提到,基于传统经济周期中认为经济下行环境中上游景气度往往受损严重的认知范式在本轮周期中已然失效,供给端的长期约束与冗余产能不足将大幅平滑上游资源景气的周期性波动,使其一定程度上具备了“经济下行周期中高韧性,而经济上行周期中高弹性”的特性。

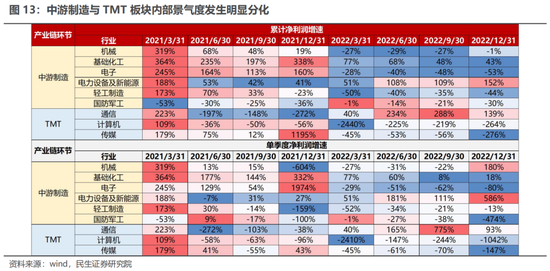

而在中游制造环节,景气度出现显著分化:电力设备与新能源、基础化工的2022年全年业绩增速分别为152.24%与43.06%,处于相对高位,其中电新在2022年Q4单季度业绩增速高达585.90%,排名所有行业第一。相较之下,国防军工、机械设备、电子、轻工等业绩表现则相对不佳,全年录得负向增长。

同样景气度分化的现象还发生在TMT之中,通信在经历了2021年的低迷后,2022年迎来显著复苏,全年业绩增速达138.54%;相较之下,传媒与计算机则依然受损严重,全年业绩下滑200%以上。

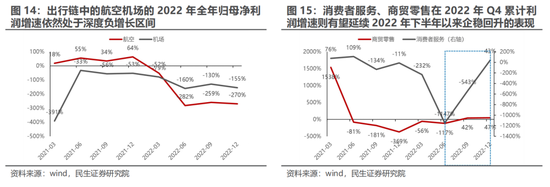

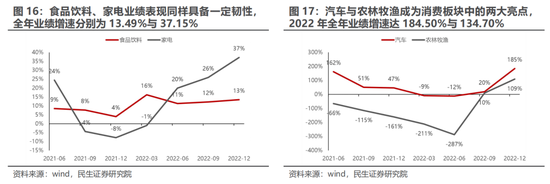

而在下游消费板块中,出行链中的航空机场依然受损较为严重,消费者服务、商贸零售则延续2022年下半年以来企稳回升的表现。食品饮料、家电业绩表现同样具备一定韧性,全年业绩增速分别为13.49%与37.15%。相较之下,汽车与农林牧渔成为消费板块中的两大亮点,2022年全年业绩达184.50%与134.70%。

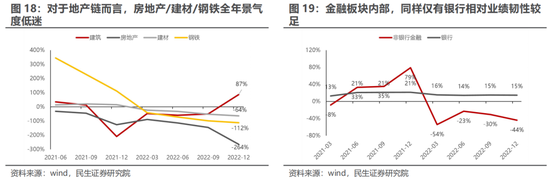

对于地产链而言,房地产/建材/钢铁全年景气度低迷,行业预喜率普遍低于20%,业绩增速均小于-50%,考虑到产业链整体披露率并不低,业绩表征意义较强,地产链仍处于至暗时刻。而金融板块内部,同样仅有银行相对业绩韧性较足。

2.2 业绩增速分布区间视角:寻找边际上的变化

根据业绩预告披露规则,盈利增速波动50%以上时需要披露业绩预告,因此尽管预告披露率整体在50%附近,然而高业绩增长与业绩大幅下滑的个股可以理解为基本披露完毕。因此对于2022年Q3的相对高景气行业或板块而言,我们可以通过测算高景气(定义为业绩增速大于50%)个股的占比来判断景气向上的驱动力是否依然强势;而对于相对弱景气行业或板块而言,我们也可以通过测算弱景气(定义为业绩增速小于50%)个股的占比来判断景气下行压力是否得到边际缓解。

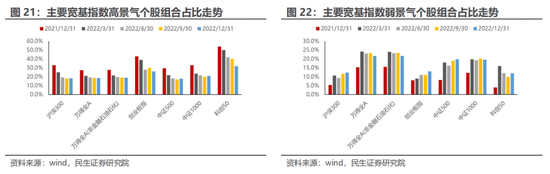

在主要宽基指数中,科创50在2022年Q3累计业绩增速最高(36.4%),业绩增速超50%的个股占比达40%,而从年度业绩预告中,我们发现2022年全年业绩增速超50%的个股占比下滑至32.0%,一定程度上表明科创指数的景气驱动力在Q4出现了边际下滑。

而产业链视角来看,在2022年Q3业绩增速相对较高的行业中,2022年全年年度预告中仅有食品饮料、家电行业内部的高景气个股占比实现了边际抬升(食品饮料从7.8%抬升至11.6%,家电从17.7%抬升至24.1%),考虑到前者低景气个股占比边际持平,后者边际下滑,因此尽管食品饮料与家电披露率整体不高,然而我们对其最终业绩表现相较于Q3进一步改善可以适当乐观;而电力设备与新能源、农林牧渔的高景气个股占比边际持平(分别为27.6%与33.0%),低景气个股占比均出现下滑,这一定程度上也意味着板块景气向上的驱动力并没有出现明显变化;相较之下,尽管上游(有色金属、煤炭、石油石化)高景气个股占比相较2022年Q3均出现边际下滑,然而数值上均仍在30%以上,进一步表明在需求走弱的环境中板块的景气韧性。

而在2022年Q3的弱景气行业中,地产链(房地产、钢铁、建材)尽管在年度预告中弱景气个股占比依然处于高位(分别为33.1%,40.4%,39.3%),处于所有行业前三名,然而相较Q3均出现了不同程度的下滑,这或许一定程度上也意味着虽然板块仍然低迷,但是也处于艰难企稳的进程中。与此同时,出行链中消费者服务、TMT中的传媒与计算机的行业下行压力同样出现一定缓解。相较之下,电子、交通运输、非银金融的弱景气个股占比进一步抬升(分别达到23.3%,23.3%,31.5%),这或许意味着板块在2022年Q4的业绩下行压力依然巨大。

3、换个角度看待业绩预告:预期差

除业绩表现外,从业绩预告中我们需要关注的另外重要信息应当为预期差,尽管业绩预告中我们得到的只是业绩表现的上下限,然而我们依然可以借此判断出其过去一年的业绩表现是否超出过去市场预期,尤其是在三季度市场在对全年业绩进行重新评估后,年度预告的预期差近乎完全来自于四季度的增量(甚至是来自于11月与12月,原因是Q3业绩在10月底才正式披露完毕),其在来年Q1的可持续性相对较强,而考虑到一二月份是数据的空窗期,市场对其的定价修正也往往更为积极,因此寻找业绩预告中的预期差往往当前市场的重要投资线索。尤其在2022年末我国宏观环境发生了重大变化(疫情防控全面放开与地产政策全面转向),在大量边际交易均已日趋充分之际,上市公司的业绩预告中的预期差有望成为指示市场未来的隐藏信号。

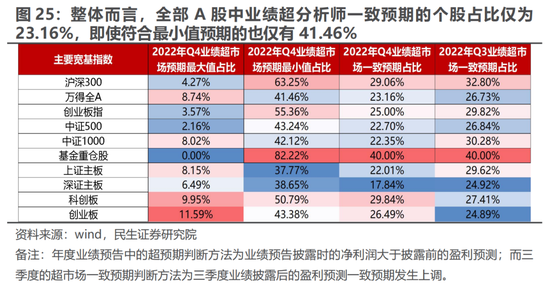

考虑到数据可得性,我们将市场预期的业绩最大值/中值/最小值分别用万得分析师预期中的最大值/中值/最小值表征(其中中值作为一致预期),最终共筛选得到1235家上市公司作为分析样本。整体而言,全部A股中业绩超分析师一致预期的个股占比仅为23.16%,即使符合最小值预期的也仅有41.46%,这意味着尽管以当前的披露率计算得到的全部A股2022年全年业绩增速相较2022年Q3出现了边际上行,然而甚至有超过一半以上的公司2022年Q4的业绩表现甚至不及分析师的最低预期。而主要上市板中也仅有科创50的年度预告中业绩超市场一致预期的个股占比超过了2022年Q3(从27.41%抬升至29.84%)。

从宽基指数视角来看,基金重仓股指数是唯一成分股中高于市场一致预期的个股占比不低于40%的指数,与2022年Q3整体持平,其中高于最大预期/一致预期/最小值预期的比重分别为0%/40.0%/82.2%。

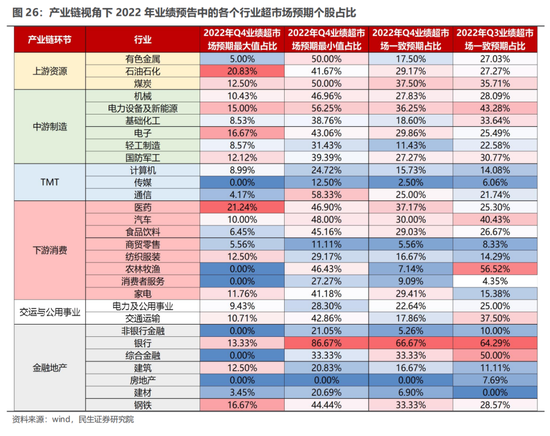

而从产业链视角来看,上游资源品中,有色金属在2022年度业绩预告中超市场一致预期的比重相较2022年Q3出现显著下滑,而石油石化、煤炭的超预期比重不降反增(分别抬升1.89%、1.79%),其中煤炭的业绩超一致预期个股占比仅次于银行,这或许一定程度上表明当前市场对能源的预期差强于金属。而在中游制造环节中,电力设备与新能源依旧是超预期个股占比最高的行业,达到36.25%,然而其超预期的难度正在不断加大(相较2022年Q3出现了明显下滑);而电子仅为业绩表现依然低迷,然而却成为了唯一超市场一致预期个股占比边际抬升的行业(从25.49%抬升至29.86%),市场预期偏向过于悲观,这一定程度上解释了为何电子行业年初至今的股价表现(强势)与业绩基本面(羸弱)的背离。同样在TMT中,尽管对于计算机而言,依然有大量个股不及市场最低预期,然而其超市场一致预期的个股占比却相较于Q3出现了一定抬升,行业的悲观预期正在逐渐得到修正;相较之下,通信景气度的改善力度似乎更具备预期差:在接近60%的个股都超过市场最低预期的同时也有25%的个股超市场的一致预期。而对于下游消费链而言,医药与家电行业在2022年Q4超一致预期的比例分别达到37.17%与29.41%,相较2022年Q3抬升分别11.87%与14.03%,排在一致预期占比抬升力度最大的行业前两名(其中医药行业甚至有21.24%的个股超市场预期的最大值),存在明显的预期差。相较之下,汽车、农林牧渔的超预期占比分别下滑10.43%、49.38%,市场预期差大幅收敛。而在金融地产链中,银行依然是唯一超市场一致预期个股占比大于60%的行业,并且相较于2022年Q3仍实现边际抬升,可以认为市场对经济下行中银行板块的业绩韧性存在明显低估。

4、业绩预告中指示市场未来的隐藏信号

站在2022年Q3时点,市场难以意识到2022年四季度的宏观政策的转向速度会如此之快,这也使得在过去的两个月中,各类投资者分别基于自身所预期的未来进行充分的边际交易。时至今日,尽管宏观上市场依然处于顺风之中,然而多数资产也似乎完成了定价,兔年伊始的两个交易日市场表现整体乏善可陈。在春季开工的景气验证尚未到来之际,如何寻找新的交易方向成为了当下投资者的迫切需要,业绩预告中隐藏的预期差或许能够提供一个答案。

在本次2022年业绩预告的分析中,我们寻找到以下几个可以指示市场未来的信号,供投资者参考:

首先是上游能源的业绩韧性超预期。我们在此前多次报告中均强调了当下上游资源已处于过去十年投研范式扭转的进程中,即使面临着史无前例的下游需求坍塌,上游资源品(尤其是能源)在2022年的业绩韧性仍然大超投资者预期,而未来一旦中国经济迎来复苏,需求有望接替供给成为业绩增长的主要驱动,在碳中和的供给约束下,未来需求恢复过程中的业绩弹性仍然值得期待。值得一提的是,当下市场对上游资源品中金属的定价程度似乎远高于能源,能源(煤炭、石油石化)存在明显的预期差。

其次在中游制造板块之中,对于高景气的新能源产业链而言,投资者需要密切关注高景气增长驱动的可持续性与板块当前正在不断面临的超预期难度越来越大的压力。相较之下,市场对于电子的预期似乎过于悲观,当下正处于不断修正之中,然而股价上投资者似乎又对“业绩底”交易拐点乐见其成,业绩韧性不知道是好是坏。而对于TMT而言,计算机板块的业绩下行压力正在不断缓解,考虑到当下数字经济相关政策的密集出台,板块困境反转可期。而从超预期个股占比的变化来看,通信板块业绩向上的弹性超出市场预期,板块存在进一步预期修正的空间。

而在下游消费板块中,市场似乎主要将目光聚焦于防控放开后困境反转的出行链板块与超额储蓄释放受益的高端消费的估值修复,一定程度上对医药与家电热情有限:相较于其体现出来的2022年Q4业绩超预期个股占比的大幅抬升(10%以上),市场目光仍然集中在地产和中美关系变化等长期压制因素,如果有所缓解,业绩韧性可能会被定价。

除此以外,金融板块的业绩表现是本次业绩预告分析中发现的另一大亮点,市场对金融板块业绩存在普遍的低估,考虑到当前金融板块的估值仍处于历史低位,其中隐含了大量对于资产质量的担忧,业绩稳定与资产质量预期修复在未来经济向上的环境中可能形成共振。

5、风险提示

1)测算误差。文中有关历史数据的回溯测算可能存在一定的误差。

2)代表性误差。本文基于业绩预告的数据分析可能与最终完整的业绩表现存在偏差。