概括

- 标准普尔 500 指数的尾随 PEBV 比率从 20 年第二季度的 1.4 上升至 21 年 8 月 18 日的 1.5。

- 两个标准普尔 500 指数板块,电信服务和非周期性消费板块,交易价格低于其经济账面价值。

- 下面我们重点介绍电信服务板块,它在所有 11 个标准普尔 500 指数板块中的追踪 PEBV 比率最低。

- 在市场上寻找帮手?Value Investing 2.0 的成员可以获得独特的想法和指导来驾驭任何气候。”

本报告是标准普尔 500 指数和行业指数的节略版本:21 年第 2 季度的价格对经济账面价值,这是我们关于基本市场和行业趋势的季度系列报告之一。

本报告的完整版分析了 [1]标准普尔 500 指数及其每个行业的市值、经济账面价值和追踪市盈率 ( PEBV ) 比率。我们的研究基于最新的经审计财务数据,即大多数公司的 Q2'21 10-Q。价格数据截至 21 年 8 月 18 日。

标普 500 尾随 PEBV 比率同比上升

标准普尔 500 指数的尾随 PEBV 比率从 20 年第二季度的 1.4 上升至 21 年 8 月 18 日的 1.5,这是所有标准普尔 500 指数公司提供 21 年第二季度季度数据的最早日期。标准普尔 500 指数的尾随 PEBV 比率在 2017-2019 年的大部分时间里都在这个水平附近,然后在 2020 年初急剧下降。这个尾随 PEBV 比率将标准普尔 500 指数的预期未来利润(嵌入其股票估值)与 21 年第二季度的 TTM 利润进行比较。标准普尔 500 指数的估值为 1.5,这意味着标准普尔 500 指数的利润 (NOPAT) 将比 21 年第二季度的水平增加 50%。

精选标准普尔 500 指数板块的关键细节

两个标准普尔 500 指数板块,电信服务和非周期性消费板块,交易价格低于其经济账面价值。根据截至 21 年 8 月 18 日的价格和 21 年第 2 季度 10-Q 的财务数据,电信服务行业的 PEBV 比率在所有 11 个标准普尔 500 指数行业中最低。

0.5 的尾随 PEBV 比率意味着市场预计电信服务部门截至 21 年第二季度的利润将比当前水平下降 50%。另一方面,投资者预计能源和房地产板块(PEBV 比率为 17.6 和 3.6)比标准普尔 500 指数任何其他板块的利润提高幅度更大。下面,我们重点介绍电信服务板块,该板块在标准普尔 500 指数板块中的 PEBV 比率最低。

样本行业分析[2] :电信服务:跟踪 PEBV 比率 = 0.5

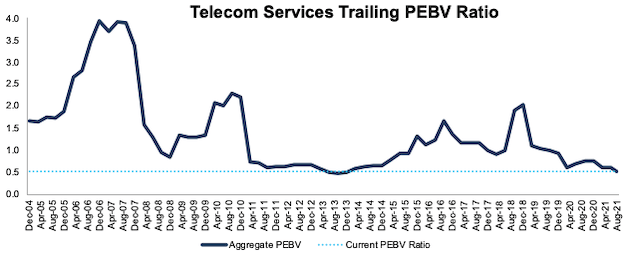

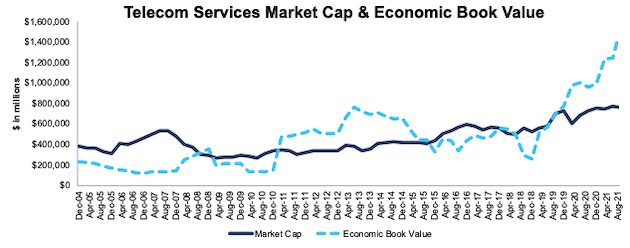

图 1 显示电信服务部门的跟踪 PEBV 比率从 20 年第二季度的 0.8 下降到 21 年第二季度的 0.5。电信服务部门市值从 20 年第二季度的 7300 亿美元增至 21 年第二季度的 7600 亿美元,而其经济账面价值从 20 年第二季度的 9570 亿美元增至 21 年第二季度的 1.4 万亿美元。

图 1:电信服务跟踪 PEBV 比率:2004 年 12 月 – 8/18/21

资料来源:New Constructs, LLC 和公司文件。2021 年 8 月 18 日的计量期使用截至该日期的价格数据,并纳入了 21 年第二季度 10-Qs 的财务数据,因为这是标准普尔 500 成分股的所有 21 年第二季度 10-Qs 可用的最早日期.

图 2 比较了自 2004 年以来电信服务行业的市值和经济账面价值趋势。我们将单个标准普尔 500 指数/行业成分股的市值和经济账面价值相加。我们称这种方法为“汇总”方法,它与 S&P Global 用于这些计算的方法相匹配。

图 2:电信服务市值和经济账面价值:2004 年 12 月 – 8/18/21

资料来源:New Constructs, LLC 和公司文件。2021 年 8 月 18 日的计量期使用截至该日期的价格数据,并纳入了 21 年第二季度 10-Qs 的财务数据,因为这是标准普尔 500 成分股的所有 21 年第二季度 10-Qs 可用的最早日期.

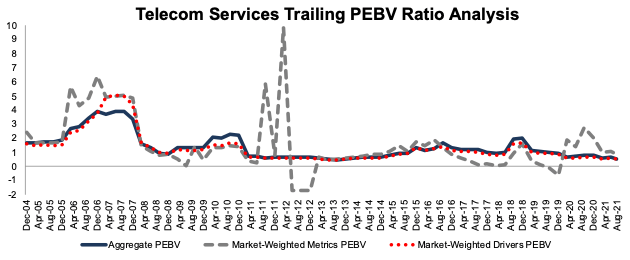

无论公司规模或指数权重如何,综合方法都可以直接查看整个标准普尔 500 指数/行业,并与标准普尔全球计算标准普尔 500 指数指标的方式相匹配。

从其他角度来看,我们将跟踪 PEBV 比率的汇总方法与其他两种市场加权方法进行了比较:市场加权指标和市场加权驱动因素。这些市场加权方法为不包括市场价值的比率增加了更多价值,例如 ROIC 及其驱动因素,但我们仍然将它们包括在此处进行比较。每种方法都有其优缺点,详见附录。

图 3 比较了这三种计算电信服务行业尾随 PEBV 比率的方法。

图 3:电信服务跟踪 PEBV 比率方法比较:2004 年 12 月 – 8/18/21

资料来源:New Constructs, LLC 和公司文件。2021 年 8 月 18 日的计量期使用截至该日期的价格数据,并纳入了 21 年第二季度 10-Qs 的财务数据,因为这是标准普尔 500 成分股的所有 21 年第二季度 10-Qs 可用的最早日期.

本文最初发表于 2021 年 8 月 27 日。

披露:David Trainer、Kyle Guske II、Alex Sword 和 Matt Shuler 不会因撰写任何特定股票、风格或主题而获得报酬。

附录:使用不同的加权方法分析尾随 PEBV 比率

我们通过将市值和经济账面价值的单个标准普尔 500 指数/行业成分值相加来计算追踪 PEBV 比率,从而得出上述指标。我们称这种方法为“聚合”方法。

无论公司规模或指数权重如何,综合方法都可以直接查看整个标准普尔 500 指数/行业,并与标准普尔全球计算标准普尔 500 指数指标的方式相匹配。

从其他角度来看,我们将跟踪 PEBV 比率的汇总方法与其他两种市场加权方法进行了比较。这些市场加权方法为不包括市场价值的比率增加了更多价值,例如 ROIC 及其驱动因素,但我们仍将它们包括在此处以进行比较:

- 市场加权指标s – 通过市值加权各个公司相对于其行业或每个时期整体标准普尔 500 指数的追踪 PEBV 比率计算。细节:

- 公司权重等于公司市值除以标准普尔 500 指数或其行业的市值。

- 我们将每家公司的尾随 PEBV 比率乘以其权重。

- 标普 500/行业尾随 PEBV 等于标普 500/行业所有公司的加权尾随 PEBV 比率之和。

- 市场加权驱动因素——通过对每个时期每个行业的个别公司的市值和经济账面价值进行市值加权计算。细节:

- 公司权重等于公司市值除以标准普尔 500 指数或其行业的市值。

- 我们将每家公司的市值和经济账面价值乘以其权重。

- 我们将标准普尔 500 指数/每个行业中每家公司的加权市值和加权经济账面价值相加,以确定标准普尔 500 指数或行业的加权 FCF 和加权企业价值。

- 标准普尔 500 指数/行业追踪 PEBV 比率等于加权标准普尔 500 指数/行业市值除以加权标准普尔 500 指数/行业经济账面价值。

每种方法都有其优缺点,概述如下:

聚合方法

优点:

- 直接查看整个标准普尔 500 指数/行业,无论公司规模或在任何指数中的权重如何。

- 与 S&P Global 计算 S&P 500 指标的方式相匹配。

缺点:

- 容易受到公司进入/退出公司集团的影响,这可能会过度影响总价值。在任何一个时期也容易受到异常值的影响。

市场加权指标法

优点:

- 考虑公司相对于标准普尔 500 指数/行业的市值,并相应地对其指标进行加权。

缺点:

- 容易受到来自单个公司的异常结果的影响,这会不成比例地影响整体跟踪 PEBV 比率,如下所示。

市场加权驱动因素法

优点:

- 考虑公司相对于标准普尔 500 指数/行业的市值,并相应地对其规模和经济账面价值进行加权。

- 减轻一家公司的异常结果对整体结果的不成比例影响。

缺点:

- 更容易受到市值或经济账面价值(可能受 WACC 变化影响)的大幅波动的影响,特别是来自在标准普尔 500 指数/行业中权重较大的公司。