概括

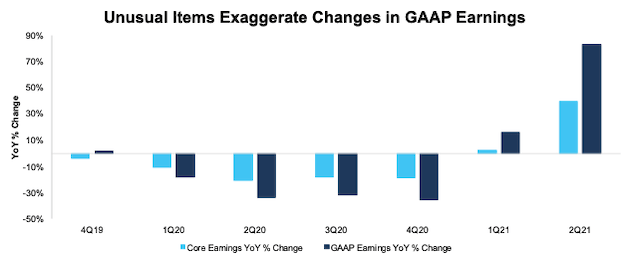

- GAAP 收益在 2020 年同比下降 36%,自 2020 年底以来增长了 86%。

- 与此同时,根据异常收益/损失进行调整的核心收益在 2020 年仅同比下降 19%,仅增长了 39%。

- 投资者应该对 2021 年的 GAAP 收益增长持怀疑态度。

- 在市场上寻找帮手?Value Investing 2.0 的成员可以获得独特的想法和指导来驾驭任何气候。

本报告是“All Cap Index & Sectors: Core Earnings Vs. GAAP Earnings through 2Q21”的删节版,这是我们关于基本市场和行业趋势的季度系列报告之一。

该报告的完整版分析了 NC 2000[2] 的核心收益 [1] 和 GAAP 收益、我们的全盘指数及其每个行业。最近的收益值基于最新的经审计的财务数据,这是大多数公司的 2021 年 10 季度日历。

核心收益优于 GAAP 收益

图 1 显示 NC 2000 的核心收益比 GAAP 收益的波动性要小得多。GAAP 收益在 2020 年同比下降 36%,自 2020 年底以来增长了 86%。与此同时,调整了异常收益/亏损的核心收益在 2020 年仅同比下降 19%,仅增长了 39%。

到 2020 年底,1.2 万亿美元的核心收益比 GAAP 收益 8960 亿美元高出 34%。现在,它们比 GAAP 收益(1.67 万亿美元对 1.66 万亿美元)高不到 1%。投资者应该对 2021 年的 GAAP 收益增长持怀疑态度。

图 1:NC 2000 核心收益对比。GAAP 同比变化百分比:4Q19 - 2Q21

资料来源:New Constructs, LLC 和公司文件。我们的核心收益分析基于每个衡量期间行业成分的汇总 TTM 数据。2021 年 8 月 18 日的测量期包含了 2Q21 10-Q 的财务数据,因为这是 NC 2000 成分股的所有 2Q21 10-Q 可用的最早日期。

资料来源:New Constructs, LLC 和公司文件。我们的核心收益分析基于每个衡量期间行业成分的汇总 TTM 数据。2021 年 8 月 18 日的测量期包含了 2Q21 10-Q 的财务数据,因为这是 NC 2000 成分股的所有 2Q21 10-Q 可用的最早日期。

选择 NC 2000 部门的关键细节

在 NC 2000 中,除一个行业外,所有行业(能源)在 2021 年第二季度的核心收益都同比(YoY)增长。核心收益的普遍改善从 21 年第一季度开始继续,当时除三个行业外,其他所有行业的核心收益都同比增长。

房地产行业的核心收益同比增长百分比最大,从 2020 年第二季度的 113 亿美元增至 21 年第二季度的 304 亿美元。

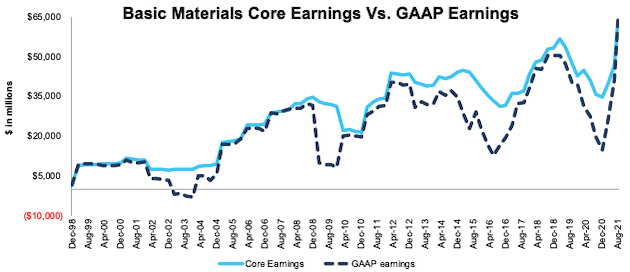

基础材料部门 2021 年第二季度的 GAAP 收益同比变化幅度最大,为 145%。然而,并非该行业的所有股票都高估了 GAAP 收益。

下面我们重点介绍基础材料行业和该行业中盈利扭曲最严重的股票(因此低估了 GAAP 盈利)。

样本部门分析[3] :基础材料

图 2 显示,2021 年第二季度基础材料行业的核心收益为 637 亿美元,同比增长 78%,而 GAAP 收益为 638 亿美元,同期增长 223%。由于到 2020 年上半年创纪录的资产减记人为降低了 GAAP 收益,GAAP 收益的反弹看起来远高于核心收益。

图 2:基本材料核心收益对比。公认会计原则:4Q98 - 2Q21

资料来源:New Constructs, LLC 和公司文件。我们的核心收益分析基于每个衡量期间行业成分的汇总 TTM 数据。2021 年 8 月 18 日的测量期包含了 2Q21 10-Q 的财务数据,因为这是 NC 2000 成分股的所有 2Q21 10-Q 可用的最早日期。

资料来源:New Constructs, LLC 和公司文件。我们的核心收益分析基于每个衡量期间行业成分的汇总 TTM 数据。2021 年 8 月 18 日的测量期包含了 2Q21 10-Q 的财务数据,因为这是 NC 2000 成分股的所有 2Q21 10-Q 可用的最早日期。

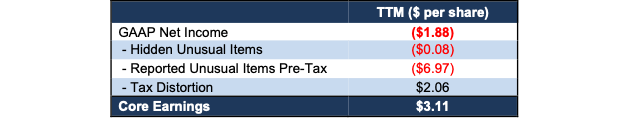

核心收益扭曲详情:Sonoco Products Company ( SON )

下面,我们详细介绍了未在 GAAP 收益中包含但在 Sonoco Products Company 的核心收益中包含的隐藏和报告的异常项目,该股票在基础材料部门中具有一些最负面的收益扭曲。在对异常项目进行调整后,我们发现 Sonoco 每股 3.11 美元的核心收益是正数,并且高于报告的 GAAP 收益 - 每股 1.88 美元。我们的 SON收益失真得分是强节拍。我们对 SON 的股票评级具有吸引力。

图 3 详细说明了核心收益和 GAAP 收益之间的差异,以便读者可以审核我们的研究。

图 3:Sonoco 的 GAAP 收益与核心收益的对账