- 本报告仔细研究了具有高 ROIC 的标准普尔 500 指数公司的风险/回报。

- 在 COVID-19 大流行导致 ROIC 在整个 2020 年下降之后,标准普尔 500 指数的 ROIC 在 1H21 急剧恢复到大流行前的水平。

- 我们仔细看看再生元,它经营着一项非常有利可图的业务,但其估值意味着其利润将从当前水平永久下降。

- 另一方面,Intuit 的盈利能力自 2004 年以来稳步提高,但其估值意味着利润将比当前水平增长 4 倍以上。

- 在市场上寻找帮手?Value Investing 2.0 的成员可以获得独特的想法和指导来驾驭任何气候。

我们的报告《标准普尔 500 指数和行业:ROIC 与 WACC 到 2021 年第二季度》显示,标准普尔 500 指数的投资资本回报率 ( ROIC ) 在 2021 年上半年强劲反弹。本报告仔细研究了标准普尔的风险/回报500 家具有高 ROIC 的公司。

我们的研究基于最新的经审计财务数据,即大多数公司的日历 2Q21 10-Q。

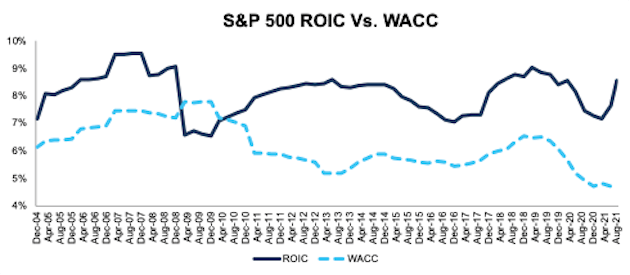

标准普尔 500 指数 ROIC 在 2021 年第二季度继续反弹

在 COVID-19 大流行导致 ROIC 在整个 2020 年下降之后,标准普尔 500 指数的 ROIC 在 1H21 急剧恢复到大流行前的水平。

图 1 显示标准普尔 500 指数的投资回报率从 2020 年第二季度的 7.4% 上升到 2021 年第二季度的 8.6%。标准普尔 500 指数的 NOPAT 利润率从 2020 年第二季度的 10.8% 上升到 2021 年第二季度的 11.9%,而同期投资资本周转率从 0.69 上升到 0.72。

图 1:从 2004 年 12 月到 2004 年 12 月 - 8/18/21 [2] 的标准普尔 500 指数的 ROIC 和 WACC

资料来源:New Constructs, LLC 和公司文件。2021 年 8 月 18 日的计量期使用该日期的价格数据,并纳入了 2021 年第二季度 10-Q 的财务数据,因为这是标准普尔 500 成分股的所有 2021 年第二季度 10-Q 可用的最早日期。

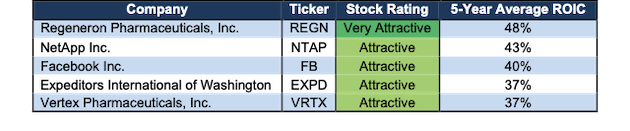

好公司(高 ROIC)和好股票(低估值)

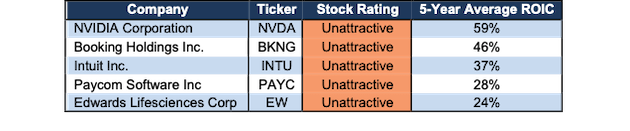

我们利用更可靠的基本面数据来确定最赚钱的标准普尔 500 指数企业,其股票具有有吸引力的风险/回报。图 2 显示了具有最高五年平均 ROIC[2] 和具有吸引力或更好的总体风险/回报评级的五家标准普尔 500 指数公司。

图 2:标普 500 指数公司 5 年平均投资回报率较高且评级为“有吸引力或更好”:TTM

资料来源:New Constructs, LLC 和公司文件。

Regeneron ( REGN ):一家因利润永久下降而定价的优质公司

Regeneron 不仅经营利润丰厚的业务,而且其估值意味着其利润将从当前水平永久下降。强劲、不断增长的盈利能力和低预期相结合,创造了具有有利风险/回报的投资机会。

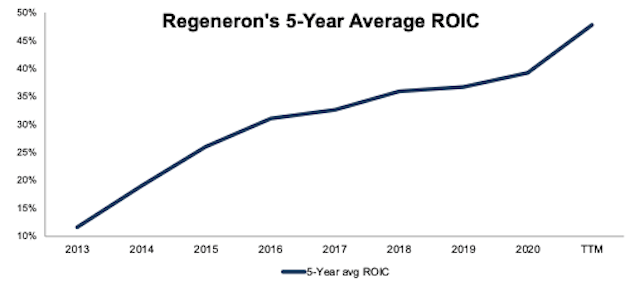

Regeneron 不断上升的 ROIC:虽然一些投资者可能认为 Regeneron 目前的盈利能力是 COVID-19 大流行的短期利益的结果,但其五年平均 ROIC 表明该公司在 2020 年之前已经稳步提高了其盈利能力。 Per,图 3 , Regeneron 的五年平均投资回报率从 2013 年的 12% 上升到过去 12 个月的 48%。

图 3:再生元五年平均 ROIC:2013 年 - TTM

资料来源:New Constructs, LLC 和公司文件。

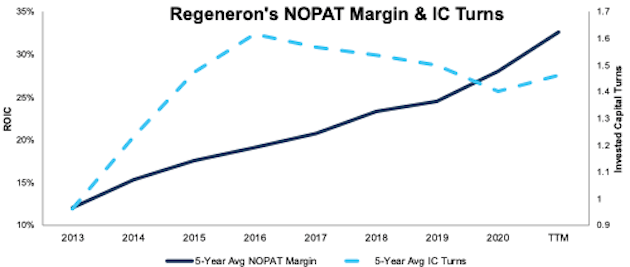

利润率上升和投资资本周转推动 ROIC:图 4 显示五年平均税后净营业利润 ( NOPAT ) 利润率[3](运营效率的衡量标准)和五年平均投资资本周转率的上升[4](a资本/资产负债表效率的衡量)超过 TTM 推动公司的投资回报率更高。该公司的五年期 NOPAT 利润率从 2013 年的 12% 上升到 TTM 的 33%,同时其五年平均投资资本周转率从 1.0 提高到 1.7。

图 4:再生元的五年平均 NOPAT 利润率和 IC 周转率:2013 年 - TTM

资料来源:New Constructs, LLC 和公司文件

REGN 的定价是针对永久利润下降:再生元的市净率 ( PEBV ) 为 0.5,这意味着市场预计再生元的 NOPAT将永久下降 50%。对于一家在 2015 年至 2020 年间每年复合增长 33% 的 NOPAT 的公司来说,这种预期似乎相当悲观。

下面,我们使用我们的反向贴现现金流模型来分析对 Regeneron 的几个股票价格情景中现金流未来增长的预期。

在第一种情况下,我们假设 Regeneron 的:

- 从 2021 年到 2030 年,NOPAT 利润率下降至 27%(五年平均为 28%),并且

- 从 2021 年到 2030 年,收入每年复合增长率仅为 2%(而 2021-2025 年的预期复合年增长率为 8%)

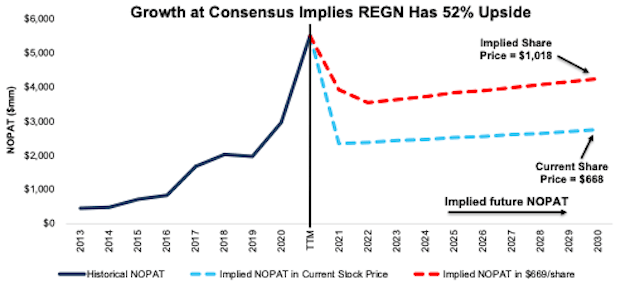

在这种情况下,Regeneron 的 NOPAT 在未来十年内每年复合下降 1%,该股票今天的价值为 668 美元/股——几乎等于当前价格。请参阅此反向 DCF 方案背后的数学原理。如果 Regeneron 将 NOPAT 增长到接近历史水平的任何位置,该股将有 50% 以上的上涨空间,我们将在接下来展示。

股价可能达到 1,018 美元或更高:如果我们假设再生元:

- 从 2021 年到 2030 年,NOPAT 利润率下降至 30%(三年平均值,而 TTM 为 45%),并且

- 到 2025 年,收入将以 8% 的复合年增长率增长(相当于 2021-2025 年的共识),以及

- 从 2026 年到 2030 年,收入每年增长 2%,然后……

...该股票今天价值 1,018 美元/股 - 比当前价格高 52%。请参阅此反向 DCF 方案背后的数学原理。在这种情况下,Regeneron 在接下来的十年中每年将 NOPAT 增长 4%。作为参考,Regeneron 从 2012 年到 2020 年每年将 NOPAT 增长 25%。

如果再生元的利润增长接近历史水平,该股的上涨空间就更大。

图 5:再生元的历史和隐含 NOPAT:DCF 估值情景

资料来源:New Constructs, LLC 和公司文件。

好公司(高 ROIC),但不是好股票(估值昂贵)

下面的公司利润很高,但是,高 ROIC 的公司并不总是好股票。ROIC 只是推动我们股票评级的五个标准之一。一只好股票不仅具有强劲的投资回报率和盈利业务,而且对未来利润增长的预期也相对较低。

图 6 显示了标准普尔 500 指数公司的名单,其五年平均 ROIC 最高,但股票评级不具吸引力,或者说是好公司,而不是好股票。

图 6:标普 500 指数公司具有高 ROIC 和不具吸引力或更差的评级:TTM

资料来源:New Constructs, LLC 和公司文件。

Intuit ( INTU ):一家以非凡期望定价的优质公司

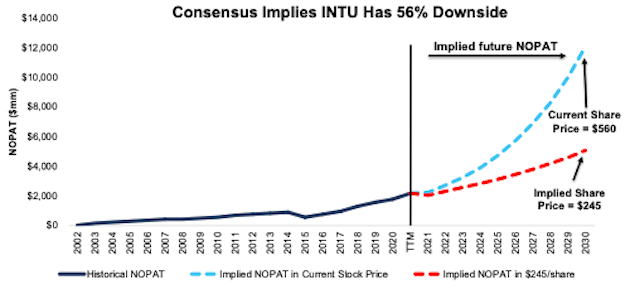

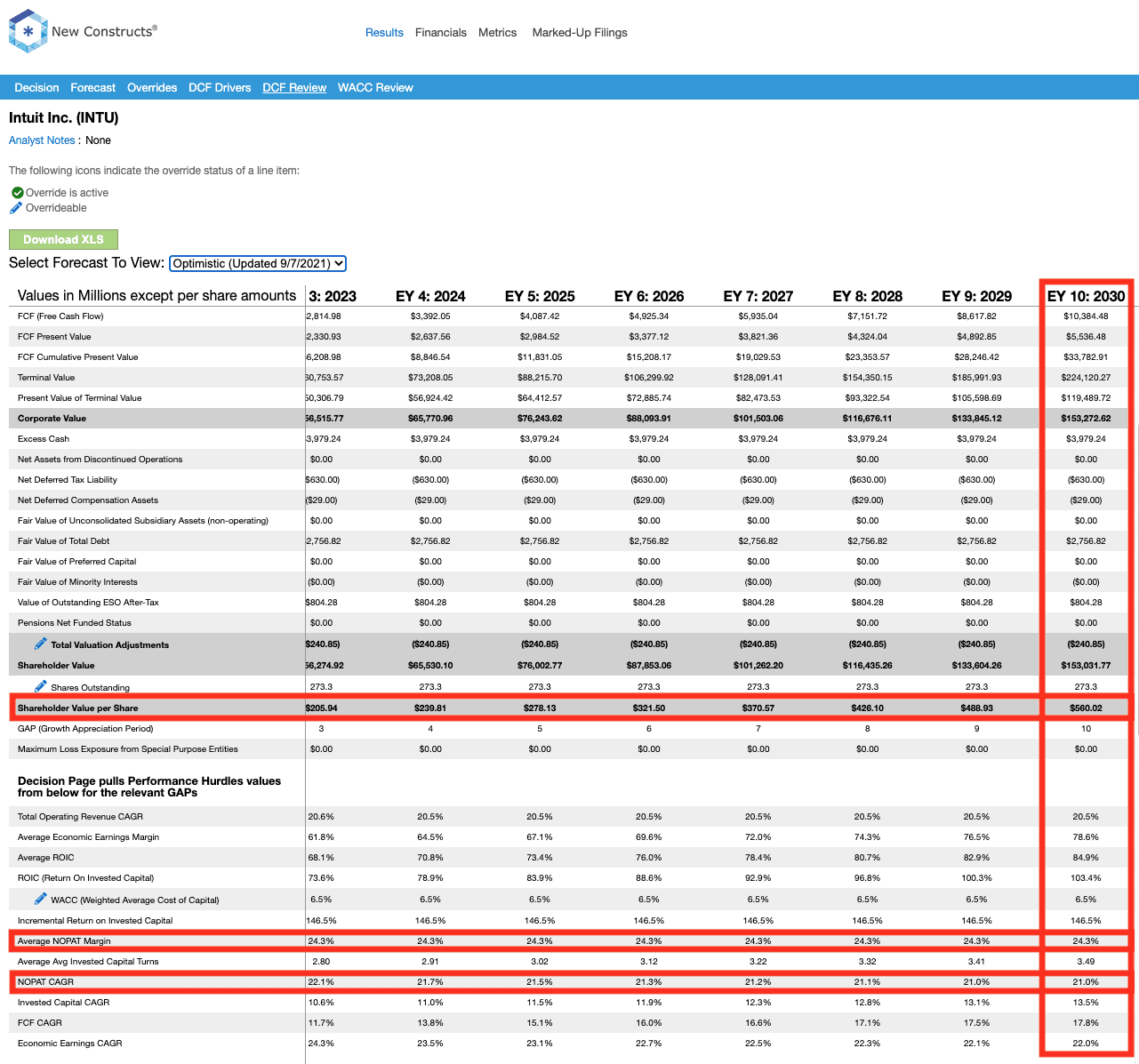

尽管自 2004 年以来 Intuit 的盈利能力稳步提高,但其估值意味着利润将比当前水平增长 4 倍以上。股票价格中的崇高期望使这家优质企业成为风险/回报不具吸引力的劣质股票。

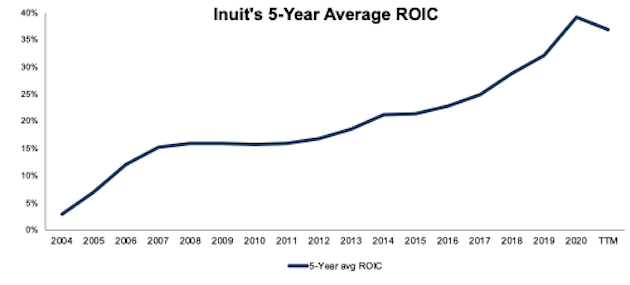

Intuit 不断上升的 ROIC:图 7 比较了自 2004 年以来 Intuit 的五年平均 ROIC。Intuit 的五年平均 ROIC 从 2004 年的 3% 上升到 TTM 的 37%。

图 7:Intuit 的五年平均 ROIC:2004 年 - TTM

资料来源:New Constructs, LLC 和公司文件。

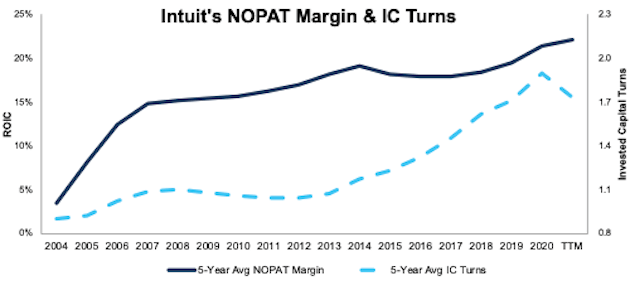

提高的利润率和投资资本周转推动 ROIC 更高:图 8 显示,五年平均 NOPAT 利润率和五年平均投资资本周转率的上升推动了公司的 ROIC 更高。该公司的五年平均 NOPAT 利润率从 2004 年的 3% 上升到 TTM 的 22%,同时其投资资本周转率从 0.8 提高到 1.7。

图 8:Intuit 的五年平均 NOPAT 利润率和 IC 周转率:2004 年 - TTM

资料来源:New Constructs, LLC 和公司文件。

Intuit 的股票在其价格中存在巨大的利润增长预期: Intuit 4.7 的市净率账面价值比率意味着市场预计 Intuit 的利润将比当前水平增长 470%。

下面,我们使用我们的反向 DCF 来分析对 Intuit 的几个股票价格情景中未来现金流增长的预期。

在第一个场景中,我们假设 Intuit:

- 从 2021 年到 2030 年,TTM NOPAT 利润率保持在 24%(历史新高),并且

- 从 2021 年到 2030 年,收入每年复合增长 21%(而 2021-2023 年的预期复合年增长率为 14%)

在这种情况下,Intuit 的 NOPAT 在接下来的十年中每年复合增长 20%,今天该股票的价值为 560 美元/股——等于当前价格。请参阅此反向 DCF 方案背后的数学原理。作为参考,Intuit 在过去十年中每年以 12% 的复合增长率增长 NOPAT。

在这种情况下,Intuit 在 2030 年的 NOPAT 为 121 亿美元,比 TTM 水平高出 459%。这一级别的 NOPAT 也将在涵盖的 464 家技术公司中排名第 10。

如果增长达到共识,股价可能下跌 56% 或更多:如果我们假设 Intuit 的:

- 从 2021 年到 2030 年,NOPAT 利润率下降至 23%(三年平均值),并且

- 到 2023 年,收入将以 14% 的复合年增长率增长(相当于 2021-2023 年的共识),以及

- 从 2024 年到 2030 年,收入每年增长 10%,然后……

...该股票今天价值 245 美元/股 - 比当前价格低 56%。请参阅此反向 DCF 方案背后的数学原理。在这种情况下,Intuit 在接下来的十年中以每年 11% 的复合增长率增长 NOPAT,或几乎等于前十年的 NOPAT 复合年增长率。

如果 Intuit 的收入没有达到共识水平,股票的下行空间就会更大。

图 9:Intuit 的历史和隐含 NOPAT:DCF 估值情景

资料来源:New Constructs, LLC 和公司文件。

本文最初发表于 2021 年 9 月 8 日。

披露:David Trainer、Kyle Guske II、Alex Sword 和 Matt Shuler 不会因撰写任何特定股票、风格或主题而获得报酬。

[1] 我们在图 1 中使用 21 年 8 月 18 日的股票价格,因为那是标准普尔 500 指数成分股的所有 2021 年第二季度 10-Q 可用的日期。

[2] 五年平均 ROIC = 五年平均 NOPAT / 五年平均投入资本

[3] 五年平均 NOPAT 利润率 = 五年平均 NOPAT / 五年平均收入

[4] 五年平均投入资本周转=五年平均收入/五年平均投入资本。

获取我们的多头和空头/警告想法。接触顶级会计和财务专家。

可交付成果:

1. 每日 - 根据需要更新长短想法、法务会计见解、聊天功能

2. 每周 - 独家访问排名靠前的多头和空头创意

3. 每月 - 来自最具吸引力和最危险股票模型投资组合的 40 个大盘和 40 个小盘点子

4. 季度 - 每个行业和风格的最佳和最差 ETF 和共同基金

美股 使用 ROIC 找出标准普尔 500 指数中最好和最差的股票

2021-09-22 18:56汇商财经

写评论

最新评论

{kind=link}