1、“稳地产”见效还有多久?

事件:10月份金融数据中,央行专门公布了个人住房贷款数据,当月增加3481亿元,较9月多增1013亿元。房贷数据的回暖,引发了市场对于房地产调控政策边际转向的关注。

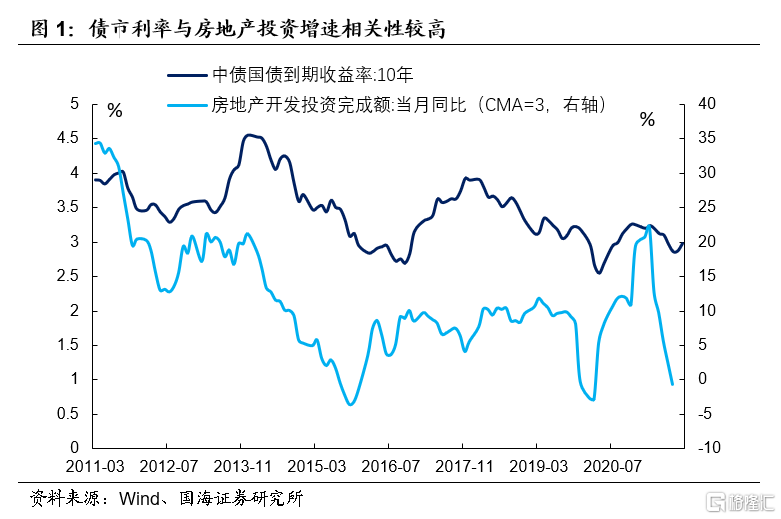

由于房地产产业链占实体经济的比重较大,房地产周期与债市利率高度相关。因此本次房贷数据的回暖,也引发债市投资者对于“稳地产”的预期。那么本次调控政策边际转向后,地产周期是否会很快见底?从“政策底”到“市场底”,又需要多长时间?有关这一问题,我们做出如下分析:

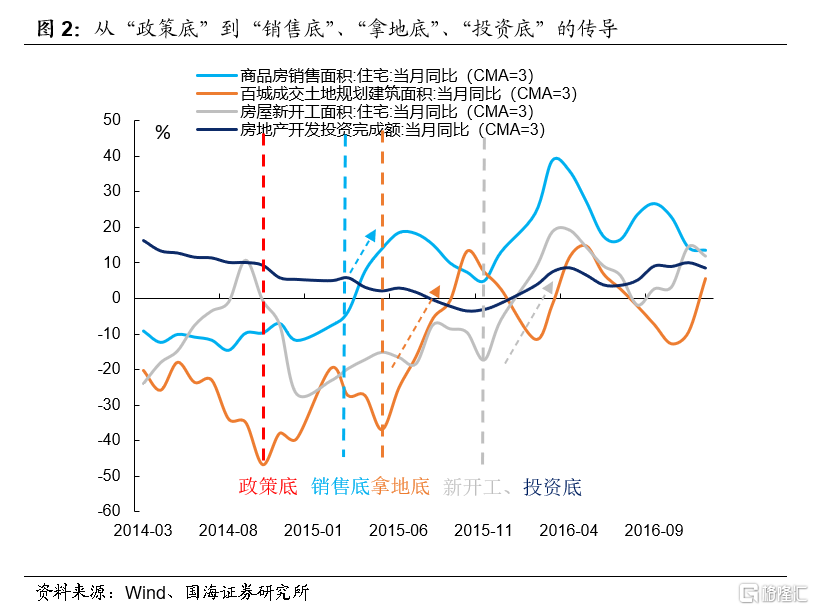

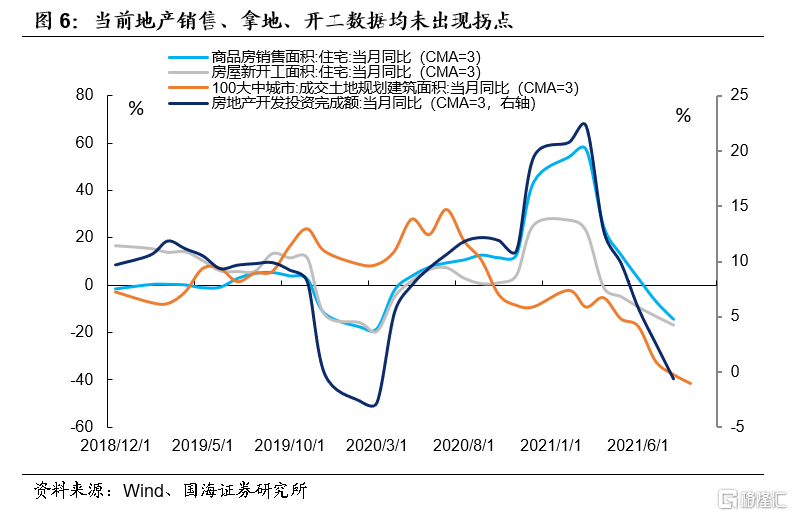

从历史上来看,地产周期的转向并不是一蹴而就的。从“政策底”到房地产投资数据的底部,还需要经过“销售底”、“拿地底”两个拐点。以2014年到2016年地产周期的回暖为例:

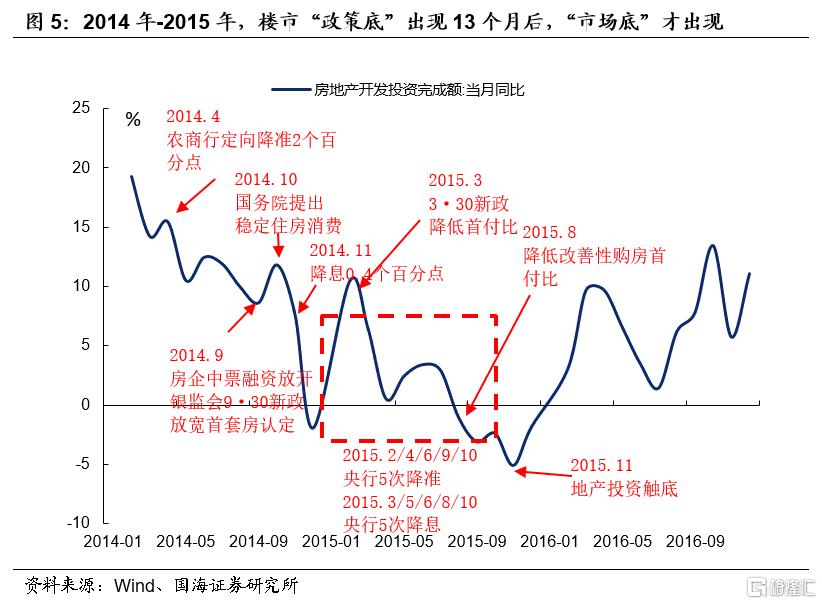

上一轮“政策底”,出现在2014年10月。2014年9月30日,银监会出台“9·30”新政,监管放松了对首套房贷的认定:“对拥有1套住房并已结清相应购房贷款的家庭,银行业金融机构执行首套房贷款政策。”同时,“新政”鼓励金融机构发行住房抵押贷款支持证券和期限较长的专项金融债券,进一步拓宽融资渠道

然而,调控政策转宽并未立刻带来购房者对于楼市回暖的预期,上一轮“销售底”直到2015年3月份才出现。继“9·30”新政之后,2014年11月,央行降息0.4个百分点,2015年3月又降息0.25个百分点。2次降息后,购房者预期全面改善,住宅销售面积增速才出现趋势性上行。

随着销售回款的改善,房企“拿地底”于2015年5月出现。随着销售的全面回暖,房企对于后续楼市的信心增强,拿地开始增加。以“百城成交土地规划建筑面积”增速计算,2015年5月土地成交数据开始出现趋势性回暖。

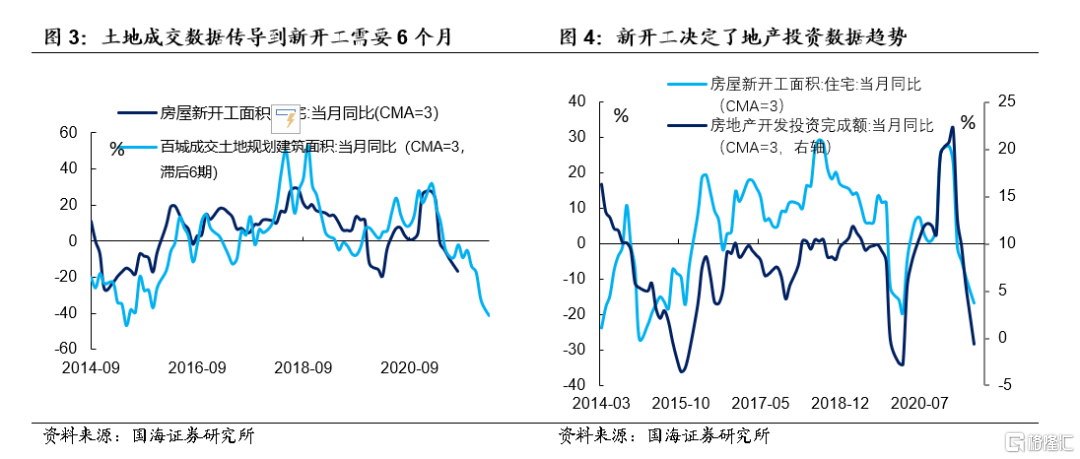

房企“开工、投资底”于2015年11月出现。在地产投资链条中,从拿地到新开工通常需要6个月左右的时间。2015年5月房企拿地开始增加后,2015年11月房企新开工增长。而新开工投资通常决定了房地产投资的趋势,因此同一时间,房地产投资数据触底回升。

所以综合来看,在上一轮地产宽松周期中,从“政策底(5个月)-销售底(2个月)-拿地底(6个月)-开工、投资底”,共经历了13个月的时间。

而观察本轮地产周期的回升,投资者需要关注以下三个要点:

一、 当前调控政策边际转向,是否能真正带来地产销售的回暖?至少从2014-2015年这一轮地产周期来看,开启“政策底”的银监会“9·30”新政,宽松力度并不小。但真正推动销售数据全面回暖的关键政策,仍当属2014年11月、2015年3月央行的两次降息。

二、 即使“销售底”即将出现,从“销售底”向“拿地底”的传导仍需要时间。上一轮地产周期中,“销售底”向“拿地底”的传导经历了2个月,速度相对较快。但反观本轮房地产周期,在“三条红线”政策不动摇的前提下,房企负债压力普遍加大。因此即使销售数据改善,房企仍需要一定时间来修复资产负债表,本轮“销售底”向“拿地底”的传导时间可能会更长。

三、 从“拿地底”向“开工、投资底”传导,通常需要半年时间,这是由房企项目流程所决定的。而从当前房地产数据来看,无论是“销售”还是“拿地”,均没有出现趋势性拐点。

所以综上所述:(1)当前政策边际转向,是否能很快促使楼市销售数据改善,仍值得商榷;(2)即使销售数据回暖,从销售改善到地产投资增速上行,仍需要至少3个季度的时间。所以我们判断,短时间内地产投资的拐点仍难以出现。

2、流动性跟踪

2.1

公开市场操作

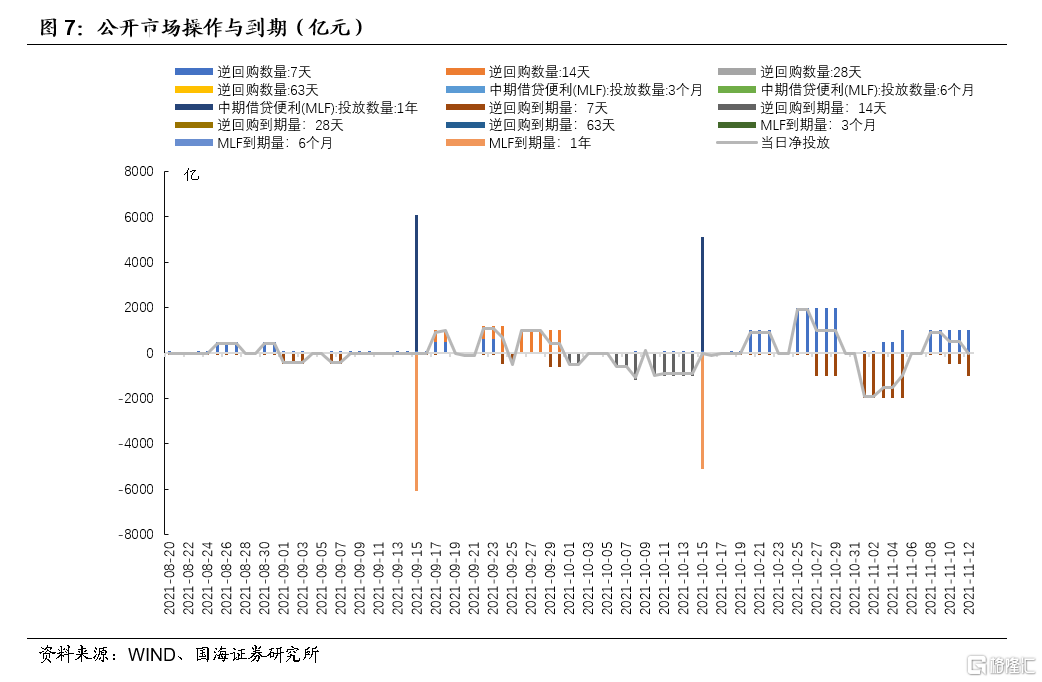

央行加大逆回购投放量,增加流动性投放。本周央行共投放2200亿元7天逆回购。其中周一(11月8日)有1000亿元7天逆回购,周二(11月9日)有1000亿元7天逆回购,周三(11月10日)有1000亿元7天逆回购,周四(11月11日)有500亿元7天逆回购,周五(11月12日)有1000亿元7天逆回购。本周共2200亿元央行逆回购到期,全口径公开市场操作实现净投放2800亿元。

2.2

货币市场利率

银行间资金利率大多下行。11月12日,相较于上周五(11月5日,下同),银行间质押式回购利率方面,R001下行4.50BP,R007下行0.48BP,R014上行0.74BP。存款类质押式回购利率方面,DR001下行4.67BP,DR007下行3.43BP,DR014下行8.10BP。

SHIBOR利率大多下行。11月12日,SHIBOR隔夜为1.8560%,下行3.10BP;SHIBOR1周为2.1240%,下行0.50BP;1月期SHIBOR报收2.3820%,下行1.60BP,3月期SHIBOR报收2.4540 %,上行0.30BP。

2.3

同业存单发行

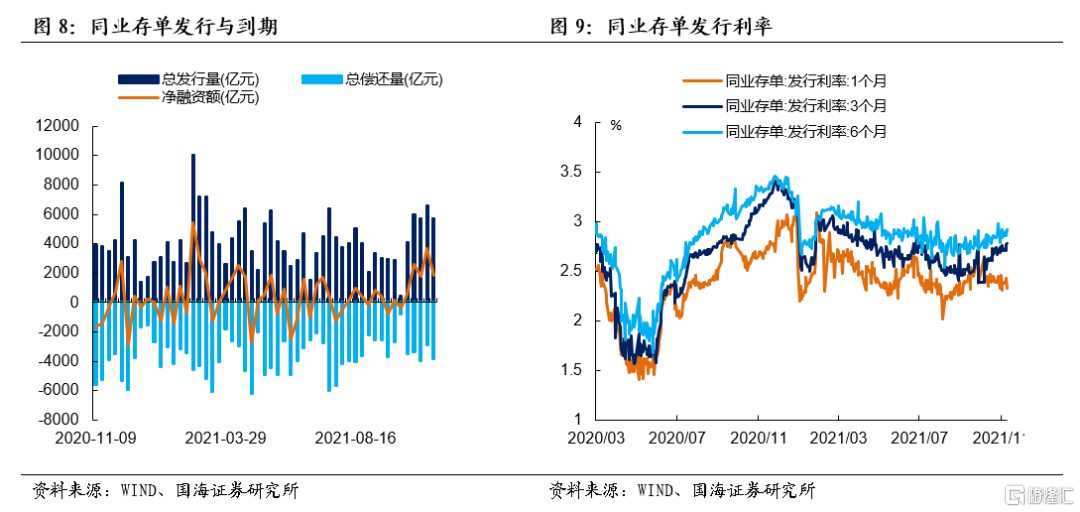

同业存单净融资额较上周减少。本周,同业存单总发行量为5688.80亿元,总偿还量为3831.40亿元,净融资额为1857.40亿元,净融资较上周减少1870.8亿元。

同业存单发行利率大多下行。11月12日,1月期品种发行利率为2.3267%,较上周五下行4.33BP;3月期品种利率为2.7799%,上行7.08BP;6月期品种发行利率为2.9236%,上行0.29BP。

2.4

实体经济流动性

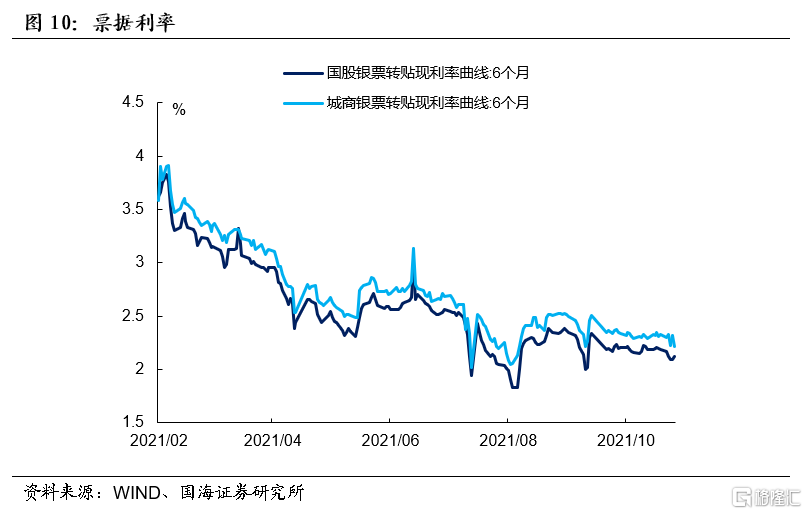

票据转贴利率全线下行。根据最新数据,截至11月12日,股份行6个月的票据转贴利率为2.1263%,较上周五下行5.66BP。城商行6个月的票据转贴利率2.2133%,较上周五下行11.35BP。

2.5

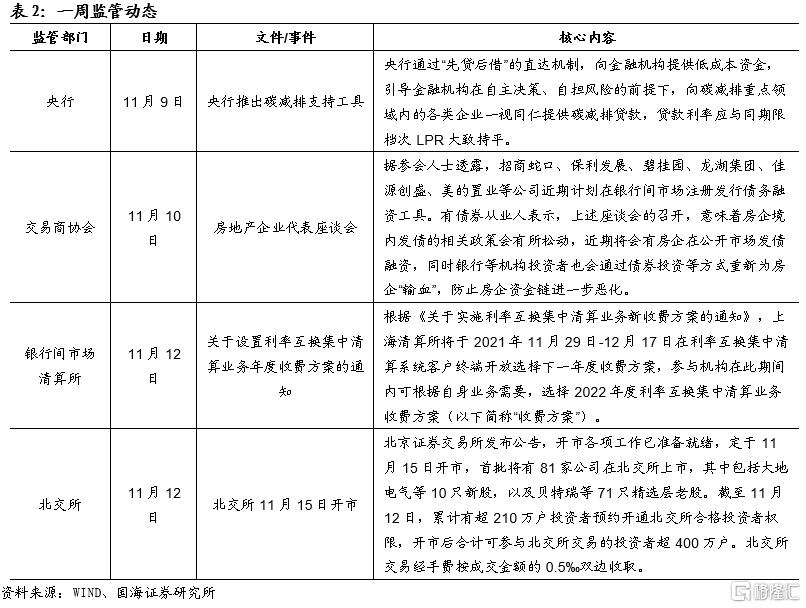

一周监管动态

3、利率债

3.1

一级市场发行及中标

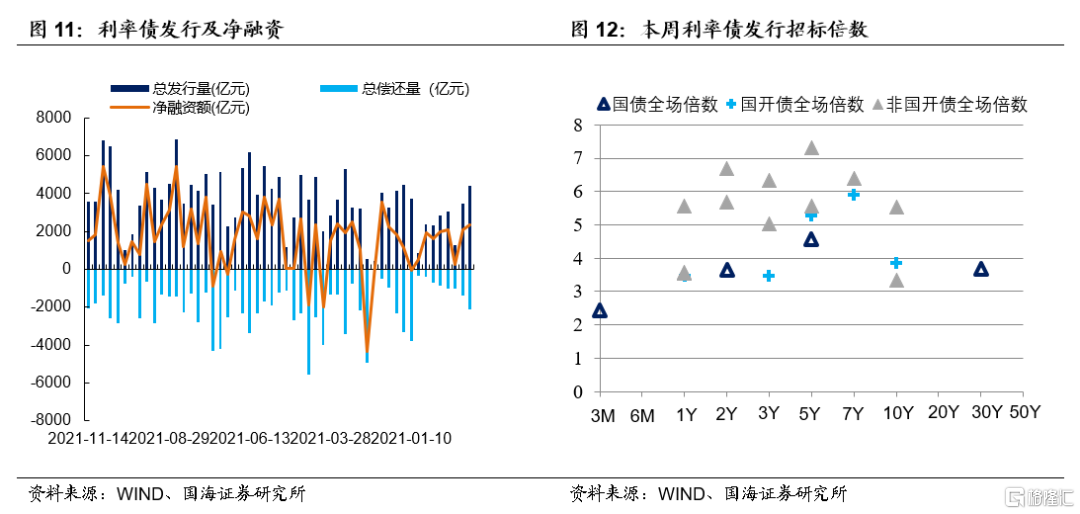

本周利率债净融资额较上周减少。本周一级市场共发行54支利率债,实际发行总额为3579.54亿元,较上周减少10.56亿元;总偿还量为2084.46亿元,较上周增加306.30亿元;净融资额为1495.47亿元,净融资较上周减少316.87亿元。

本周西藏、四川、广西及兵团四地开展地方债发行工作。西藏发行1支地方债,发行总额为14.63亿元;四川发行22支地方债,发行总额为277.6895亿元;广西发行6支地方债,发行总额为138.8686亿元;兵团发行2支地方债,发行总额为6.447亿元。

3.2

利率债到期收益率

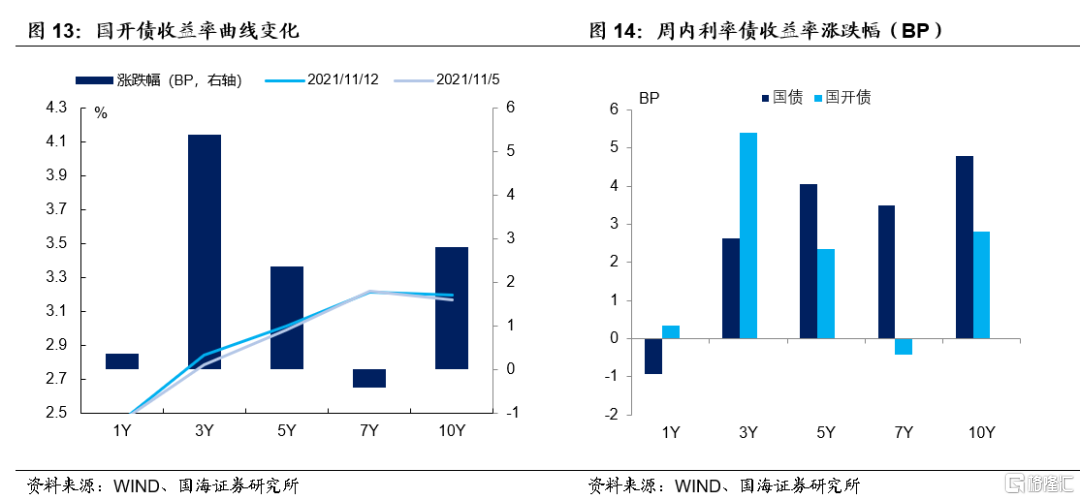

国债收益率大多上行。11月12日,1年期国债收益率为2.2759%,较上周五下行0.93BP;3年期国债收益率为2.6373%,上行2.62BP;5年期国债收益率报2.7705%,上行4.06BP;7年期国债收益率报2.9400%,上行3.50BP;10年期国债收益率报2.9391 %,上行4.80BP。

国开债收益率大多上行。11月12日,1年期国开债收益率报2.4529%,较上周五上行0.35BP;3年期国开债收益率报2.8387%,上行5.39BP;5年期国开债收益率报3.0143%,上行2.36BP;7年期国开债收益率报3.2115%,下行0.42BP;10年期国开债收益率报3.1963%,上行2.80BP。

3.3

利率债利差

各期限利差全线走阔。11月12日,与上周五相比,10Y-1Y利差走阔5.73BP,10Y-5Y利差走阔0.74BP,10Y-7Y利差走阔1.30BP。

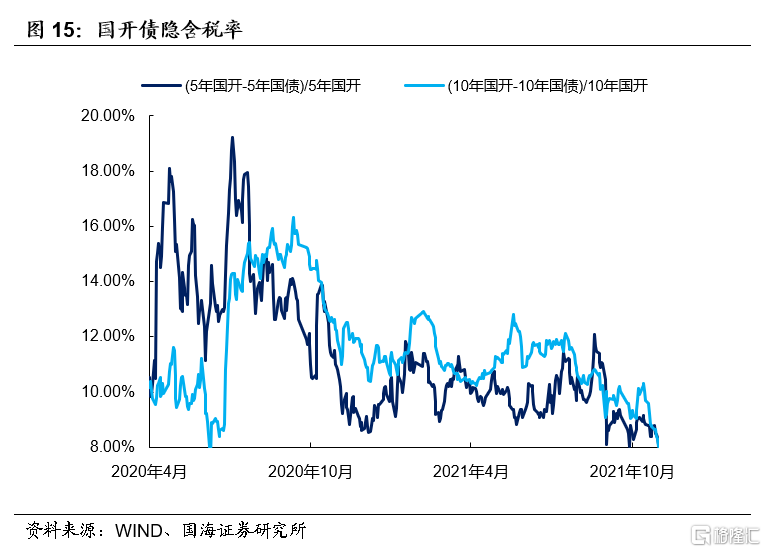

国开债5年期和10年期隐含税率全线收窄。11月12日,5年期国债、国开债利差为24.38BP,5年期国开债隐含税率收窄0.63个百分点。10年期国债、国开债利差为25.72BP,10年期国开债隐含税率收窄0.70个百分点。

4、海外债市跟踪

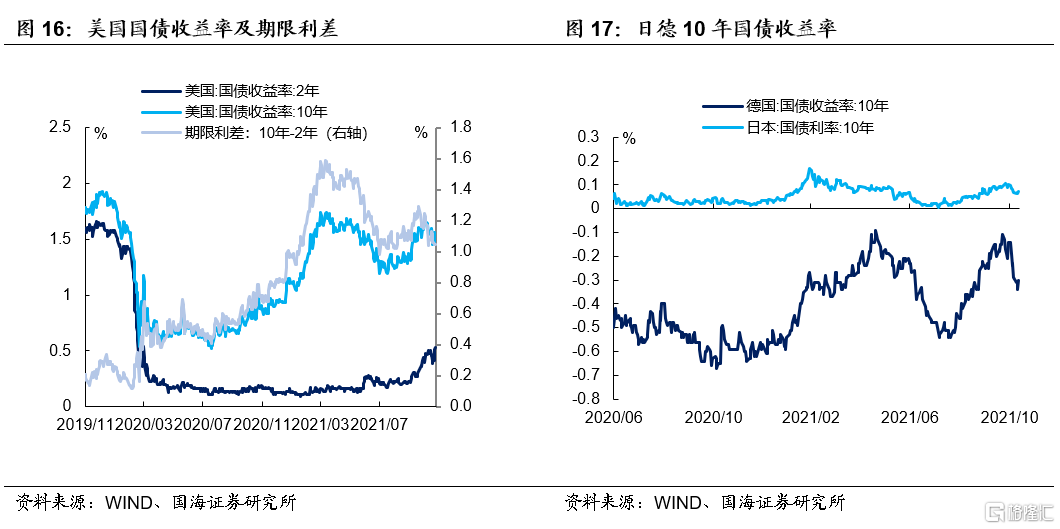

美债收益率大多上行。本周五(11月12日),2年期美债收益率为0.53%,较上周五上行14BP;10年期美债收益率为1.58%,较上周五上行13BP;10年期美债与2年期美债利差为105BP,较上周五收窄1BP。

德国、日本10年期国债收益率基本走平。本周四(11月11日),德国10年期国债收益率为-0.30%,较上周五下行1BP;日本10年期国债收益率为0.067%,较上周五上行0.50BP。

5、通胀跟踪

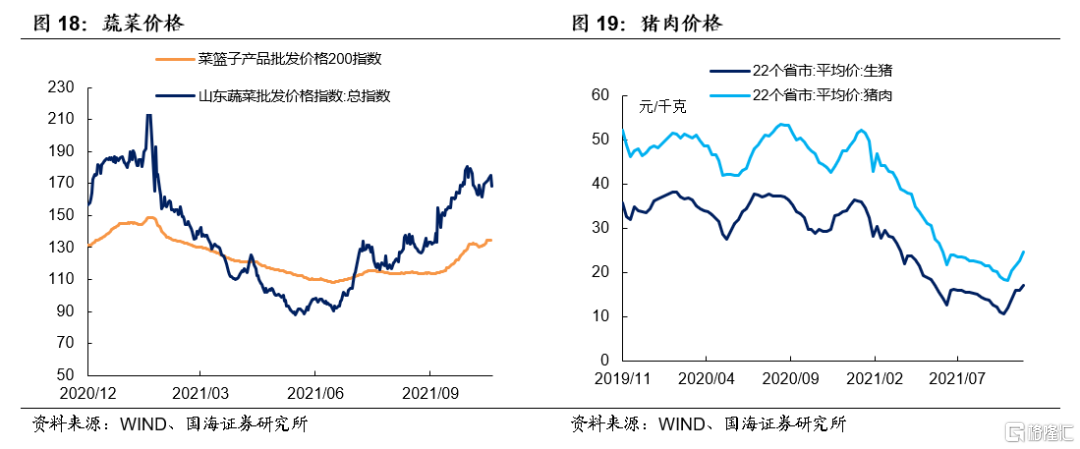

蔬菜价格上涨。11月12日,农业部菜篮子批发价格指数收于134.54,较上周五上涨2.89%;山东蔬菜批发价格指数收于175.01,较上周五上涨8.33%。

生猪价格、猪肉价格均上涨。根据最新数据,11月12日,22个省市生猪平均价为17.15元/千克,较上期(11月5日)上涨6.39%;猪肉平均价为24.66元/千克,较上期上涨8.59%。

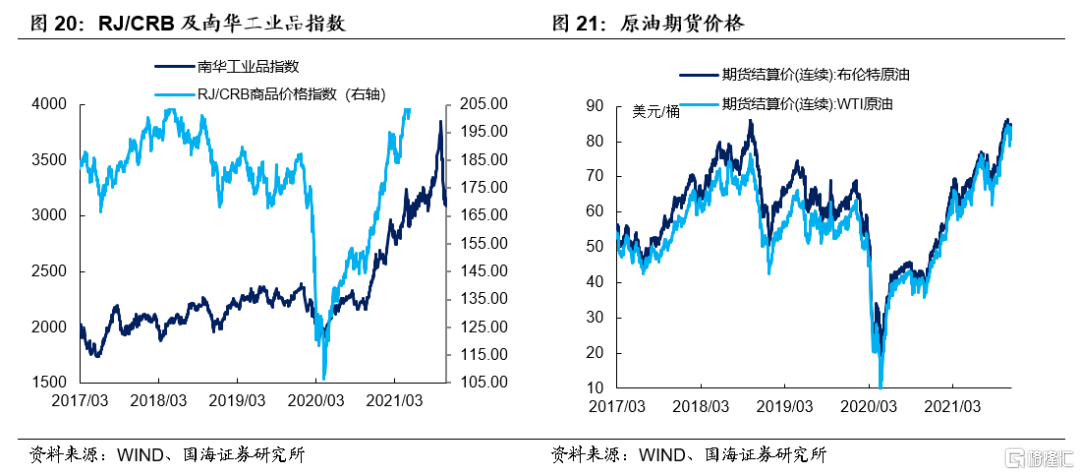

商品价格指数、石油期货价格大多下跌。11月12日,南华工业品价格报3090.50点,较上周五下跌0.63%;11月11日,RJ/CRB商品价格指数收于237.46点,较上周五上涨1.05%;11月12日,布伦特原油期货和WTI期货结算价分别报82.17美元和80.79美元,较上周五分别下跌0.69%和0.59%。

6、本周重要经济数据和事件