美国经济数据喜忧参半:美联储关注的通胀指标——PCE物价指数8月环比和同比增速都高于市场预期,核心PCE指数也超预期增长,强化投资者对美联储保持激进加息的预期;而部分受益于汽油价格下跌,8月个人消费者支出反弹,增速意外高于预期,在高通胀环境下仍体现了一定韧性。

美联储高官的表态出现了一些不同此前的声音:二把手、美联储副主席布雷纳德强调不可过早撤除抗通胀的加息行动,称应将限制性利率保持一段时间,同时表示联储关注全球利率上升的溢出风险,承认需要监控借款成本上升可能带给全球市场稳定的风险。里士满联储主席巴尔金称,刺激价格上涨的重要压力正在显示一些缓和的迹象。

布雷纳德提到美联储关注金融动荡、警告金融稳定的风险,曾暂时安抚市场。盘中三大美国股指都曾转涨,纳指早盘曾涨超1%、道指涨超100点,但午盘都转跌,最终连续两日收跌,连续两个月和连续三个季度累跌。评论认为,周五美联储官员同时强调持续加息和将限制性利率保持更久,市场对加息带来经济痛苦的反应还是占了上风。

欧元区9月调和CPI超预期增长10%、首次增速达到两位数。欧美通胀均处于高位,市场充分预期到央行将保持加息。媒体调查显示,市场人士预计英国央行11月和12月都将大幅加息。周五欧洲国债收益率回落、价格反弹,对利率前景敏感度2年期英国国债收益率盘中降幅超过10个基点,但最终。

美国国债在欧股盘中追随欧债价格上涨,欧股收盘后价格转跌。基准10年期美国国债收益率刷新日低日内降约10个基点,美股午盘抹平降幅转升,虽然还未接近周三所创的2010年来高位,但收益率全周已连续第九周累计攀升,并连续五个季度上升。评论认为,鲍威尔等美联储决策者粉碎了三季度初市场对美联储放缓加息及明年降息的鸽派转向希望,这成为美债三季度大跌的推手。

超预期增长的欧元区通胀数据公布后,欧元兑美元汇率加速下跌,美元指数得以盘中转涨,最终创2015年来最大季度涨幅,保持了一年来持续的季度累涨势头。连续两日大涨的离岸人民币兑美元冲高回落,亚市盘中涨破7.08关口创逾一周新高,随着美元反弹后转跌。

大宗商品中,欧洲天然气继续大幅回落,国际原油继续下挫,9月天然气大跌,原油继续累跌;贵金属黄金在盘中美元和美债收益率回落的支持下反弹,虽然本周保住涨势,但9月继续累跌。整个三季度,除得益于俄罗斯「断气」威胁的天然气外,其他商品普遍累跌。

道指和标普本周第三日创近两年新低 纳指创逾两年新低 能源板块本周独涨

三大美国股指集体低开,布雷纳德讲话后,标普500指数和纳斯达克综合指数在开盘不到半小时后转涨,道琼斯工业平均指数此后也摆脱跌势。早盘尾声刷新日高时,纳指涨超1.4%,标普涨近0.9%,道指日内涨幅略超过130点、涨超0.4%,午盘都转跌后跌幅持续扩大,尾盘刷新日低时,道指跌近510点、跌逾1.7%。最终三大指数连续两日收跌,道指和标普本周第三日创将近两年来新低,纳指创两年多来新低。

道指收跌500.1点,跌幅1.71%,9月21日以来首次收盘跌500点,报28725.51点,2020年11月6日以来首度收盘跌穿29000点,本周一、周二和周四都收创2020年11月10日以来新低。标普收跌1.51%,报3585.62点,创2020年11月23日以来收盘新低,周二和周四都收创2020年11月30日以来新低, 周一创2020年12月14日以来新低 。纳指收跌1.51%,报10575.62点,创2020年7月29日以来收盘新低,跌破6月16日的今年内最低点,继6月16日之后今年第二日创2020年来新低。

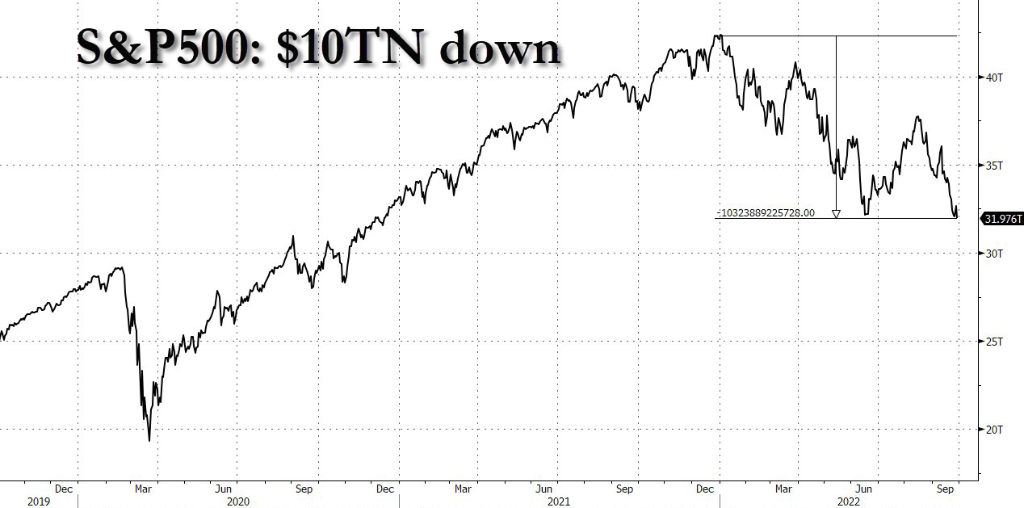

至此,相比今年1月的纪录高位,标普500的市值将近九个月来蒸发约10万亿美元。

标普500市值已较今年1月高位蒸发10万亿美元

价值股为主的小盘股指罗素2000收跌0.61%。科技股为重的纳斯达克100指数收跌1.73%,跑输大盘,创2020年9月24日以来新低,和罗素2000均在连涨两日后连跌两日。

本周主要美股指均连续第三周累计下跌,受益于周三大反弹,全周跌幅较上周缓和。上周累跌4%的道指本周累跌2.92%,上周跌超4%的标普累跌2.91%,上周跌超5%的纳指累跌2.69%,上周跌超4%的纳斯达克100累跌3.01%,上周跌超6%的罗素2000累跌0.89%。

9月主要美股指都连续两个月累跌,跌幅远超8月。8月分别累跌5.2%和4.6%的纳斯达克100和纳指9月分别累跌10.6%和10.5%,8月跌超4%的标普累跌9.34%,创2020年3月以来最大月跌幅,道指在8月跌超4%后9月累跌8.84%,8月跌超2%的罗素2000累跌9.73%。

三季度各股指均连续三个季度累跌。尽管7月涨超12%创2020年4月以来最大月涨幅,纳指三季度仍累跌4.11%;尽管7月分别涨超9%和近7%创2020年11月来最大月涨幅,标普和道指三季度仍分别累跌5.28%和6.66%; 7月涨超10%的罗素2000三季度跌2.53%,7月涨的纳斯达克100累跌4.63%。

主要美股指6月末以来走势

主要美股指6月末以来走势

标普500各大板块中,周五除涨约1%的房地产外都收跌,除了跌近0.4%的材料和跌0.9%的能源外,其他板块至少跌超1%,跌近2%的公用事业和跌逾1.9%的苹果所在板块IT领跌,亚马逊和特斯拉所在的非必需消费品跌逾1.8%。

各板块中,本周只有涨1.8%的能源一个累涨,跌近9%的公用事业领跌,IT跌超4%,房地产和必需消费品跌近4%,体现加息预期打击下对利率敏感的房产和科技股颓势。9月各板块均累跌,房地产跌超13%,IT和Meta所在的通信服务都跌超12%,公用事业跌超11%,除了跌逾2%的医疗外,其他板块至少跌近9%。三季度,只有涨超4%的非必需消费品和涨超1%的能源两个板块累涨,通信服务跌近13%,房地产跌超11%,材料和必需消费品跌超7%。

欧股方面,周四大幅回落的泛欧股指反弹。欧洲斯托克600指数脱离周四所创的2020年11月9日以来收盘低谷,主要欧洲国家股指周五也都反弹。各板块周五全线收涨,涨超5%的房地产领涨,零售、传媒、工程、金融服务、科技、化工、工业都涨超2%。

本周欧洲斯托克600指数连跌三周,各国股指也均累跌,除意大利股指连跌两周外,其他都连跌三周。本周共9个板块累跌,跌超6%的公用事业领跌,其次是银行跌超5.7%。12个累涨的板块中,矿业股所在的基础资源涨超3%领跑,涨近2%的油气紧随其后。

9月欧洲斯托克600指数和各国股指都连跌两个月。各板块均累跌,房地产跌超17%,电信跌超12%,零售跌超9%,跌幅最小的传媒跌超3%。

三季度欧洲斯托克600指数连跌三个季度,德法英意股指也连跌三个季度,西班牙股指连跌五个季度。各板块也都累跌,房地产跌超17%,电信跌超16%,零售跌超11%,跌幅垫底的旅游、基础资源和传媒都跌逾1%。

10年期美债收益率盘中降逾10个基点后转升 连升九周和五季 2年期收益率三季度升超130基点

欧洲国债价格在周四回落后反弹,短期英债收益率带头回落。英国10年期基准国债收益率收报4.08%,日内降5个基点,远离周二所创的2008年11月以来高位;2年期英债收益收报4.17%,日内降10个基点,欧股盘中刷新日高时升破4.40%,日内升约13个基点,继续远离周二盘中所创的2008年7月以来高位。

欧元区基准10年期德国国债收益率收报2.10%,日内降7个基点,远离周二所创的2011年11月以来高位;2年期德债收益率收报1.73%,日内降3个基点,也远离周一所创的2008年12月以来高位。

美国10年期基准国债收益率仅在亚市早盘曾上测3.80%,周五其余时间都稳处3.80%下方,欧股盘中曾下破3.70%至3.68%下方,日内降逾10个基点,回吐周四回升的升幅,美股盘前重上3.70%,午盘升破3.80%,到纽约尾盘报3.8286%,日内升4.31个基点,和周三盘中升破4.0%所创的2010年来高位仍有距离。

对利率前景更敏感的2年期美债收益率在美股盘中刷新日低时下破4.14%,后盘中拉升,到纽约尾盘刷新日高至4.2808%,日内升8.84个基点,靠近周一升破4.34%所创的2007年8月27日以来最高位。

本周10年期英债收益率累计升26个基点,10年期德债收益率升8个基点,10年期美债收益率升逾14个基点,均连升九周。短债中英国国债收益率升幅最大,2年期英债收益率升约28个基点,2年期美债收益率升约8个基点,而同期德债收益率降15个基点。

9月也是英债收益率领衔攀升,10年期英债收益率累计升128个基点,10年期德债收益率升约56个基点,10年期美债收益率升约63个基点,均连升两个月。

各期限美债收益率9月走势

三季度10年期英债收益率累计升185个基点,10年期德债收益率升77个基点,均连升三个季度,10年期美债收益率升63.6个基点,连升五个季度,2年期美债收益率三季度升幅甚至达到132.54个基点。

美元指数创一周新低后盘中转涨 创七年最大季度涨幅、连涨五季

欧元区CPI公布后,欧元兑美元在欧股早盘迅速跌破0.9800转跌,后加速下行,美股盘前跌破0.9740刷新日低,日内跌约0.8%,较周一盘中跌至0.9528所创的2002年来低位仍有距离,美股收盘时略低于0.9800,日内跌逾0.1%;英镑兑美元也在欧股盘中转跌,美股盘前刷新日低时跌破1.1030、日内跌0.8%,美股盘中转涨,美股收盘时略低于1.1160,日内涨近0.4%,涨势不及前两日的涨超1%,但和本周一跌至1.0327所创的历史新低仍有距离。

追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)在欧股早盘曾跌破111.60,创上周五以来新低,日内跌0.6%,欧元区CPI公布后迅速重上112.00,刷新日高时逼近112.70,日内涨近0.4%,美股盘中又转跌,未能靠近周三盘中接近114.80所创的2002年5月以来高位。

到周五美股收盘时,美元指数略低于112.20报112.176,日内跌近0.07%,本周累跌0.7%,9月涨约3.2%,三季度涨逾7.1%,创2015年一季度以来最大季度涨幅;追踪美元兑其他十种货币汇率的彭博美元现货指数涨近0.2%,和美元指数均结束两日连跌,本周跌近0.2%,和美元指数均止步两周连涨,9月涨逾3.2%,和美元指数均连涨四个月,三季度涨逾6.1%,和美元指数均连涨五个季度。

美元指数本周曾创2002年来新高

连续两日盘中一度涨超1200点后,离岸人民币(CNH)兑美元在周五亚市盘中、欧股盘前曾突破7.08关口涨至7.0729,创上周四以来新高,日内涨249点,此后持续回落,美股盘后刷新日低时跌7.1432,北京时间10月1日4点59分,离岸人民币兑美元报7.1419元,较周四纽约尾盘跌441点,结束两日连涨,本周累跌42点,连跌七周,9月累跌2350点,连跌两月,三季度累跌1478点,连跌两个季度。

比特币(BTC)在美股盘前跌破1.92万美元刷新日低,此后拉升重上2万美元,美股早盘曾涨破2.01万美元刷新日高,较日内低位涨超1000美元、涨逾5%,美股收盘时处于1.95万美元上方,最近24小时涨不足0.6%,最近七日涨超3%,9月跌近3%,三季度涨超1%。

原油两连阴 三季度跌超20% 美油终结九个季度连涨

国际原油期货在连涨两日后连跌两日。美国WTI 11月原油期货收跌2.14%,报79.49美元/桶;布伦特11月原油期货收跌0.60%,报87.96美元/桶,和美油均处于最近三日收盘低位。

本周美油累涨近1%,布油累涨2.2%,止住四周连跌之势、最近13周内第四周累涨,但9月美油仍累跌约11%,布油累跌约8.8%,均连跌四个月,三季度美油累跌近25%,终结九个月季度连涨,布油在连涨两个季度后累跌约逾23%。

欧洲天然气在连续两日大涨后连续两日大幅回落,9月大幅累跌,三季度凭借前两月上涨仍累计大涨。

周四收跌逾20%的ICE英国天然气期货收跌13.07%,报352.89便士/千卡,本周累跌9.2%,连跌五周,9月累跌逾20.9%,结束四个月连涨,三季度累计大涨近一倍,抹平二季度近20%的跌幅;周四跌超9%的欧洲大陆TTF基准荷兰天然气期货收跌7.34%,报188.8欧元/兆瓦时,本周累涨约2.4%,9月累跌约22%,结束三个月连涨,三季度累涨近29%,连涨三个季度。

美国汽油和天然气期货齐跌。NYMEX 10月汽油期货收跌1.4%,报2.4726美元/加仑,在连涨三日后连跌两日,本周累涨3.76%,终结六周连跌,9月累跌5.12%,连跌四个月,在连涨两个季度后三季度跌33%;NYMEX 11月天然气期货收跌1.6%,报6.766美元/百万英热单位,结束两日连涨,本周累跌3.23%,连跌六周,9月跌近26%,结束两月连涨,三季度涨近25%,抹平二季度近4%的跌幅。

伦铜四连阳但连跌六个月 黄金收创逾一周新高 结束两周连跌 仍连跌六个月

伦敦基本金属期货周五多数上涨。伦铜连涨四日,连续两日创上周四以来新高,进一步站稳7500美元上方。伦锌和伦铅连涨三日,伦锌创一周新高,伦铅自9月15日以来首次收盘站上1900美元。周四回落的伦锡反弹,本周第四日收涨,继续脱离上周五所创的2020年12月以来低位。

而伦镍和伦铝收跌,伦镍一日跌超1200美元、跌逾5%,回吐周四终结六日连跌的所有涨幅,9月2日以来首次收盘逼近2.11万美元。周四盘中曾涨超8%创史上最大涨幅的伦铝周五跌超1%,结束两日连涨,跌离一周来高位。

本周基本金属涨跌不一。伦铅涨超5%,结束四周连跌,伦锡涨近2%,伦铜涨超1%,止住两周连跌。而伦镍累跌近10%,连跌两周,伦锌跌超1%,伦铝跌逾0.1%,连跌三周。

9月基本金属均累跌,8月唯一累涨的伦锌跌超14%领跌,结束两月连涨。伦镍跌近10%,伦铝跌逾8%,均连跌七个月。伦锡跌超9%,伦铜跌超3%,伦铅跌超2%,均连跌六个月。纽约期铜也连跌六个月,9月累跌3%。

除了收盘持平二季度末的伦铝外,三季度其他基本金属均连续第二个季度累计下跌,但跌幅都不及二季度。伦锡三季度跌超20%,继续领跌,但跌幅还不及二季度的将近40%,伦铝跌超11%,伦铜跌超8%,伦镍跌7%,伦锌跌6%。纽约期铜三季度跌8%,也连跌两季。

纽约黄金和白银期货反弹,抹平周四跌幅。COMEX 12月黄金期货收涨0.2%,报1672.00美元/盎司;COMEX 12月白银期货收涨近1.8%,报19.039美元/盎司,均创上周四以来收盘新高。得益于周三涨超2%,期金本周累涨约1.0%,结束两周连跌。期银本周涨0.7%,在上周跌超2%后反弹。

9月期金跌3.1%,连跌六个月,三季度跌7.5%,连续两季都跌超7%。9月期银涨6.5%,终结五个月连涨,三季度跌近6.5%,和黄金都连跌两个季度。

金银铜油四大商品9月走势