来源 Wind万得

1月31日,A股小幅回调,板块方面涨跌互现,成交量依旧维持在9000亿以上水平,节后市场保持较高活跃度。此外,北上资金继续大笔扫货逾百亿,今年以来累计净买入超1400亿元。

截至收盘,上证指数跌0.42%报收于3255.67点;深成指跌0.80%报收于12001.26点;创业板指跌1.26%报收于2580.84点,万得全A总成交9023亿元。

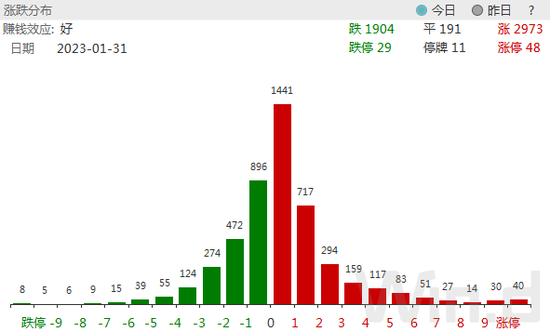

从个股具体表现来看,上涨公司数2900多家,涨停公司数40家,下跌公司数1900多家,跌停公司数8家,市场涨多跌少,人气维持高位。

// A股节后资金快速入场 //

1月31日,万得全A窄幅震荡,成交额为9023亿元,虽然较前一交易日有所下滑,但较春节前仍属于大幅放量。

// 行业板块涨跌互现 //

1月31日,A股小幅回调,行业板块涨少跌多,其中,房地产板块涨幅达1.49%,位居首位;汽车与汽车零部件、材料、运输、资本货物等板块亦小幅上涨。

从涨幅居首的房地产板块来看,中迪投资、京投发展涨停,上实发展(维权)、电子城、华夏幸福、海印股份(维权)、三湘印象、滨江集团、轻纺城、市北高新、沙河股份、城建发展、大名城等个股亦涨幅居前。

// 可转债乘势反弹 //

股市全面上涨下,1月可转债也持续走高。Wind行情显示,1月份万得可转债等权指数上涨6.08%,强于上证指数,不过小幅弱于深成指。具有一定债券属性的可转债在本轮行情中也表现抢眼,虽然吸引力不及股市,但也是不错的投资市场。

具体可转债与相应的正股对比来看:Wind数据显示,目前471只公募可转债和其正股正常交易,1月份涨跌情况如下:

1)可转债方面:471只可转债有457只上涨,占比97.03%,绝大多数可转债出现上涨,不过涨幅较大超过10%仅有79只,比例较小。此外还有14只可转债出现小幅下跌,幅度在10%以内,基本可以忽略不计。

2)正股方面:1月份也较强,共有423只个股上涨,占比达89.81%,上涨个股家数较可转债要少,但涨幅大超过10%达170只,表现较好。可见1月份,股票更活跃,资金对股票更青睐,而可转债总体更平稳。

// 北上资金单月买入续创新高 //

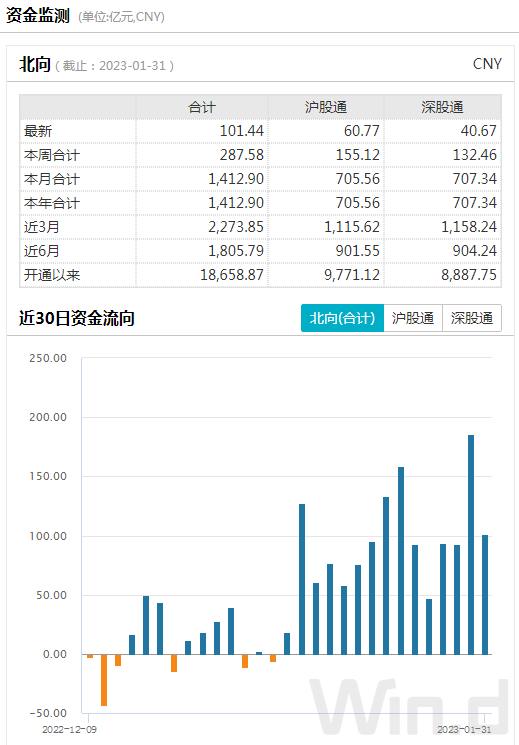

1月31日,北上资金净买入101.44亿元,再度突破百亿,本月有5个交易日净买入超百亿,今年以来累计净买入1412.90亿元。从近期北上资金动向来看,2023年开局以来,连续保持大额净买入,并未看到放缓的迹象。

北上资金大举买入对市场也起到正向的推动作用。Wind统计显示,2022年以来,共有18天北上资金净买入金额超过100亿元,从市场表现来看,买入当天上证指数多数上涨,后1天基本上涨跌互现,后5天仍大概率上涨。

从北上资金1月1日-1月30日持股变动来看,有48家公司净买入金额超6亿元,宁德时代增持金额超100亿元,净买入2436.97万股,位居首位;此外,贵州茅台、中国平安、五粮液、隆基绿能累计净买入均超过50亿元;招商银行、中国中免、比亚迪、紫金矿业、京东方A、伊利股份、东方财富、格力电器、迈瑞医疗、韦尔股份、爱尔眼科、中国铝业、平安银行、万华化学、中国太保、阳光电源、爱美客、云铝股份、明阳智能净买入金额亦超过10亿元。从买入金额居前的公司来看,新能源、金融、消费是今年以来北上资金加仓的重点。

以下为净买入金额超6亿元公司:

// 后市怎么走? //

展望后市,券商对新一年风险偏好显著提振,但对于短期市场表现普遍呈现谨慎态度。

海通证券表示,按照国内惯例,元旦到春节前后是居民奖励性收入(如年终奖、年末分红等)发放的窗口期,同时银行因“开门红”等业务需要,会在年初加大推销基金的力度。在此背景下,年初居民收入充裕,部分居民会通过购买基金间接入市。从季节性规律的视角看,A股往往在岁末年初迎来春季行情。

东方证券认为,从目前种种趋势性数据来看,A股市场仍处于多头格局当中,但沪综指在3300点上方面临较大压力,短期市场震荡盘整概率较大,不过上行格局没有发生变化,业绩超预期的赛道股及受益于行业政策的题材股将有表现机会。

中信建投表示,短线资金的分歧可能形成整体行情的短期整固和结构性行情的切换,不过,整体行情仍有向上空间。从当前盘面所表现出的迹象看,内资更倾向于选择估值低位,且业绩面临筑底预期的行业和板块。另外,新题材和新概念也容易带动市场的炒作,诸如昨天的AIGC等。中长线角度,则仍建议关注以下几条主线:一是经济修复背景下有更多政策预期的地产、消费、汽车、养老、生育等;二是安全背景下的信创、军工、半导体、高端制造等;三是经济结构转型背景下的数字经济、工业互联网等。

光大证券(维权)指出,鉴于指数近一个月涨幅可观,所以短线市场还有进一步震荡整固的需求。不过,市场的下行风险是可控的,因为经济复苏的趋势是确定的。同时,2月是全国两会预热窗口,政策驱动下,市场中期趋势仍是向上。指数整固阶段,预计汽车板块的涨停潮难以持续,短线分化的可能性比较大。大消费板块继续释放调整风险,短线谨慎参与,中期复苏逻辑仍在。两会预热窗口,重点博弈政策主题机会,比如数字经济(信创、数据安全)、央企改革、军工等。