全球經濟形勢復蘇之際,中概股赴美上市數量亦相較去年同期明顯回暖。

近日,來自上海的保險科技公司致保科技在美國證監會(SEC)公開披露招股書,股票代碼ZBAO,擬在美國納斯達克IPO上市,公司此前於2023年3月23日在美國SEC秘密遞錶。IPO前公司共完成了3輪融資,投資方包括考拉基金、弘信資本、盤古創富、1898創投等。

作為數字化保險經紀服務商,致保科技的未來業績與保險行業的“冷熱”緊密相關。2023年上半年,監管引導人身險公司降低負債成本、車險“二次綜改”實施、監管規範車險市場秩序等新規為保險行業帶來變革契機,主要上市險企壽險業績有所改善,中國人壽(02628)等五大A股上市險企合計歸母凈利潤1341.88億元,按可比口徑同比增長9.97%。

乘著行業復蘇東風,致保科技上市後能否獲得投資者青睞,還要對其財報進行具體分析。

重銷售輕研發,科技屬性存疑?

公司官網資料顯示,致保科技成立於2015年,主要為B端渠道(涵蓋一繫列廣泛的行業和組織,包括但不限於互聯網平臺、大中型企業以及政府機構等)提供量身定制的數字化保險解決方案,併為渠道C端客戶提供數字化保險經紀服務。在保險行業承保總代理業務(MGU)方面,致保科技可在健康險領域協助保險公司完成產品設計、核保、風控、理賠、再保、銷售及供應商管理等所有核心保險業務。

智通財經了解到,2020年,致保科技推出了以公司專屬的PaaS技術驅動的數字化保險經紀平臺,能夠嵌入到保險公司的客戶參與矩陣中,包括網站、應用程序、微信小程序、抖音和其他社交媒體賬戶。根據其官網數據,該公司成立以來已為超過1000家互聯網平臺、企業、政府及線下場景等渠道提供從運營、繫統、保險產品到客戶服務的數字化保險解決方案。

招股書顯示,在過去的2021財年、2022財年(財政年度截止時間為6月30日)和2023財年前六個月(截至2022年12月31日),致保科技的收入分別為4561.47萬、10822.48萬和9179.97萬元(單位為人民幣,下同),相應的凈利潤分別為-3703.70萬、1425.94萬和 891.12萬元,不僅營收一年內翻番,凈利更是顯示出轉虧為盈的樂觀跡象。

由於收入成本增加,公司毛利率從截至2021年12月31日的六個月的約47%下降到截至2022年12月31日的六個月的約36%。

具體而言,公司業務主要分為兩大塊,在數字保險經紀服務中,公司為保險公司旗下的財產和意外傷害保險、健康保險、人壽保險等產品提供嵌入式數字保險經紀服務,收取相應的傭金或費用;MGU服務中,公司承接相關保險公司的產品設計、承保、理賠、市場拓展、風險控制及客戶服務等工作,收取的保險費通常平均約為每份保單總承保保費的15%。

智通財經了解到,致保科技為國內第一家開創“2B2C嵌入式保險”創新商業模式的企業。截至招股書披露期,公司已開發了40多個專有和創新的數字保險解決方案,解決了廣泛行業的不同場景,包括但不限於旅遊、體育、物流、公用事業(即天然氣和電力)和電子商務。

從收入佔比來看,報告期內數字保險經紀服務貢獻了主要營收,2023財年前六個月營收為7709.33億元、保單數量達到27.72萬單,同期MGU服務營收約為1504.25萬元。

而從險種來看,在數字保險經紀服務闆塊,近年來公司的健康保險產品逐漸成為主力,超過往年的財產和意外傷害保險;而MGU服務主要以高價值的個人健康保險為主,市場相對較小。

成本費用方面,作為一家金融科技公司,致保科技卻呈現出重銷售輕研發的趨勢。報告期內,公司銷售費用分別為2333.22萬元、1272.85萬元和1267.25萬元,研發費用則分別為1096.84萬元、774.31萬元及400.16萬元,明顯低於前者。在技術屬性較強的保險科技行業,研發投入不足的問題顯然會令公司的長期發展前景缺點說服力。

在業務方面,致保科技依賴保險公司嚮終端客戶提供保險產品,截至招股書披露日,公司已與超過90家保險公司(包括其子公司和分支機構)建立了合作關繫,近年來大客戶依賴狀況有所改善。截至2021年6月30日和2022年6月30日的財政年度,一家主要保險公司分別佔公司收入的約25.9%和14.5%;截至2021年12月31日的六個月,一家主要保險公司約佔公司收入的18.5%;截至2022年12月31日的六個月,沒有一家保險公司佔公司收入的10%以上。

對於本次IPO募集資金用途,公司方面錶示,計劃中約35%的凈收益將用於新服務和技術的研發,以及現有服務和技術的升級、更新和改進,以及新聘研發人員;約30%的凈收益用於開發新的保險解決方案,以及升級、更新和增強現有的保險解決方案;約15%用於銷售、營銷和品牌推廣,約15%用於業務擴張、併購。不過,公司也在招股書中指出,截至披露日,公司尚未有任何明確的業務擴張、併購計劃。

數字化賦能,保險業有望迎來邊際改善

近年來,保險行業利好政策頻出,疊加疫情催化,加快推動了保險行業進行數字化轉型的步伐。無論是在數字保險經紀服務,還是在MGU服務方面,致保科技的業務都有著廣闊增長空間。

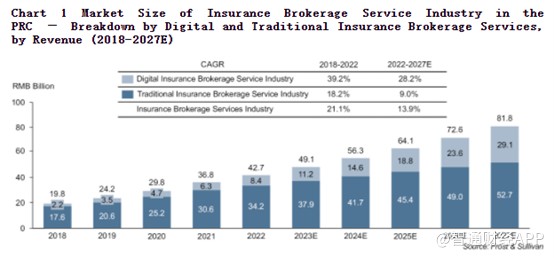

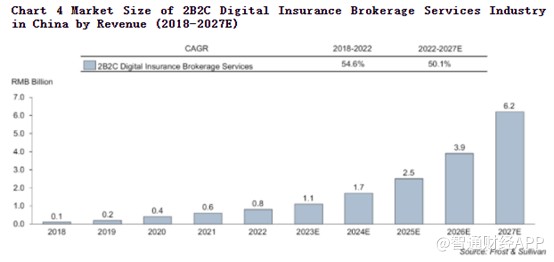

據Frost&Sullivan報告,2B2C數字保險經紀服務行業是數字保險經紀服務行業中增長最快的細分市場,從2018年到2022年的歴史復合年增長率(CAGR)約為54.6%,2022年國內該行業的總市場規模約為人民幣8.074億元,到2027年預計將達到約62億元人民幣,預計2022年至2027年的復合年增長率約為50.1%。

目前,中國市場有20多家市場參與者,其中致保科技排名行業第一,市場份額約17.4%。

據智通財經了解,MGU服務提供商則是在特定的細分市場(如中高端醫療保險服務等)中利用先進的保險技術,代錶保險公司管理和承保保險,履行營銷、產品設計、理賠、對賬、風險控制等管理職能,併可在配置產品後將產品分銷給數字經紀服務提供商進行銷售。

對保險公司來說,通過支付MGU服務費用的代價,可以降低產品開發和運營成本、擴大銷售渠道,且部分中小保險公司由於渠道建設能力有限,在產品銷售、流通、運營等方面可能會選擇MGU服務。

Frost&Sullivan認為,近年來中國的MGU服務市場仍處於快速增長的初級階段,其規模從2018年的2億元人民幣增加到2022年的約5億元人民幣,同期復合年增長率為21.9%。到2027年,其市場規模預計將達到約18億元人民幣,預計2022年至2027年的復合年增長率約為30.2%。

從行業層面來觀察,近年保險行業保費增速有所放緩、行業遭遇增長瓶頸,其中保險產品相對於迅速轉變的市場需求缺乏創新、不再適宜於新的需求場景是重要原因之一。保險機構一方面需要利用數字化降低成本、以大數據及人工智能賦能業務、爭取更多利潤空間,另一方面也需要通過數字化實現業務創新升級,開發更契合場景需求的產品。展望下半年,償付能力監管新規出爐,有望為增量險資入市進一步打開空間。受益於市場流動性充裕、居民儲蓄需求旺盛,預計全年壽險新單和NBV增長仍具備堅實的基礎。

綜合來看,致保科技在險種、業務方面均有較大提升空間,但研發費用的低投入或將成為未來發展的掣肘。從歴史經驗來看,在美股市場上,具備科技、互聯網屬性的個股通常能收獲更高估值,因此致保科技想要獲得投資者認可,還需要在研發方面下更多功夫。