財聯社9月25日訊(編輯 瀟湘)究竟是什麽決定了黃金的價格?

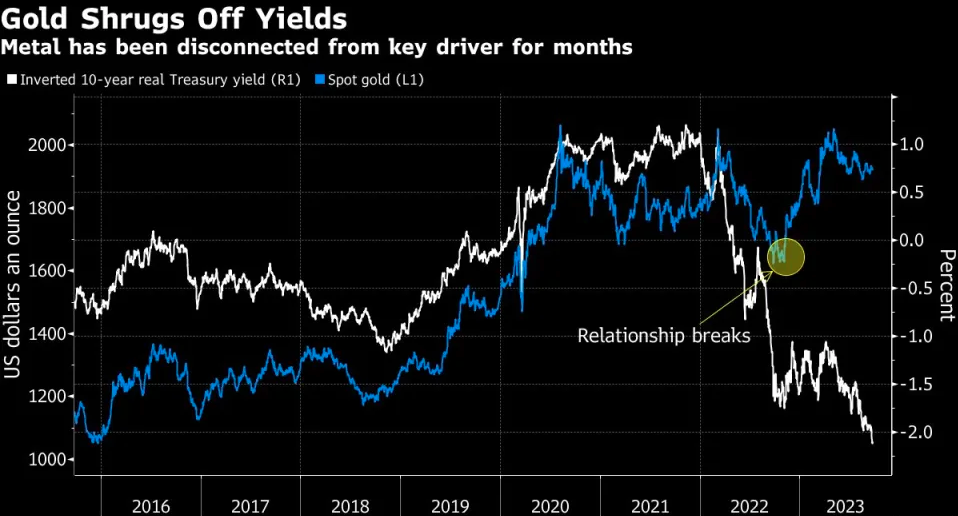

在過去十年的大部分時間裏,這個答案很簡單也很明確:貨幣價格。利率越低,黃金價格越高,反之亦然。

因此,黃金是典型的“逆美元”資產——是那些不信任法定貨幣的人士的避風港。在一個實際利率較低、美元弱勢的世界裏,黃金價格自然會上漲。而當利率上升時,作為無息資產的黃金自然也就失去了吸引力,從而導致金價往往會出現暴跌。

但如今,這一“範式”似乎正在發生轉變。

隨著今年經通脹調整後的利率飆升至金融危機以來的最高水平,金價卻併沒有上演人們預想中的大跌。上周四,以10年期通脹保值債券(TIPS)衡量的實際收益率再次飆升至2009年以來的最高點,而現貨黃金在同一天僅小幅下跌了0.5%。

要知道,上一次實際利率如此之高時,黃金價格僅約為現在的一半!

黃金與實際利率之間關繫的解體,可能是貴金屬市場最新發生的範式轉變,這讓不少投資者在一個舊有公式似乎已併不適用的世界裏,苦苦計算著黃金的“合理價值”。而這也引發了人們的疑問:舊的範式是否以及何時會重新出現,或者是否已經重現,只是在新的基礎上而已。

那麽,是什麽在當前支撐著黃金價格呢?

分析師們普遍認為,以中國為代錶的全球央行的大舉買入,以及投資者仍在押註美國經濟放緩,均正利好於黃金,即使常規的邏輯認為是時候賣出黃金了。

貝倫貝格投資組合經理Marco Hochst就錶示,“我們的模型告訴我們,黃金目前被高估了200美元,”然而即便如此,他幫助管理的該公司3.19億歐元(約合3.4億美元)的多元資產平衡基金,仍持有約7%的黃金資產。

Hochst稱,“在我們看來,黃金的未來看起來更具吸引力”。

目前,市場上有各種不同的模型或計算方法來評估黃金的公允價值——許多分析師自創了自己的模型或計算方法。但就其本質而言,大多數模型或計算方法的核心邏輯,仍不會脫離於黃金與實際美國債券收益率和美元間相互串聯起的基本交易原則:通常情況下,隨著美元走強以及債券和現金等其他安全資產支付的利息上升,基金經理們會拋售黃金。

但如今,他們併沒有像預期的那樣大規模拋售,這就造成了現實金價與模型顯示的黃金交易價格相比的巨大“溢價”。

Ameriprise Financial Inc.首席市場策略師Anthony Saglimbene指出,“黃金不會產生(利息)收益,但現金有收益。我該何去何從?在這方面,我對黃金的韌性感到驚訝。”

最為難得的是,由於各國央行創紀錄的黃金購買狂潮,幫助黃金抵禦了全球範圍內的貨幣緊縮政策,這一“溢價”已經持續了一年多。

當然,隨著各國央行的需求逐漸開始放緩,眼下也有一些投資者對黃金能否持續維持堅挺持懷疑態度,尤其是在銀行業危機的威脅已經消退,債券多年來首次提供了可觀的收益率的背景下。由於黃金看起來相對昂貴,即使在美國經濟放緩的情況下,黃金可能也很難吸引到更多實質的資金流入。

規模達62億歐元的百達多資產全球機會基金的聯席經理Marco Piersimoni就錶示,“還有其他資產,如長期債券,可以在投資組合中起到與黃金相同的目的,同時又能帶來利差。在當前環境下,黃金併不是一種非常有說服力的多樣化資產。”